Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

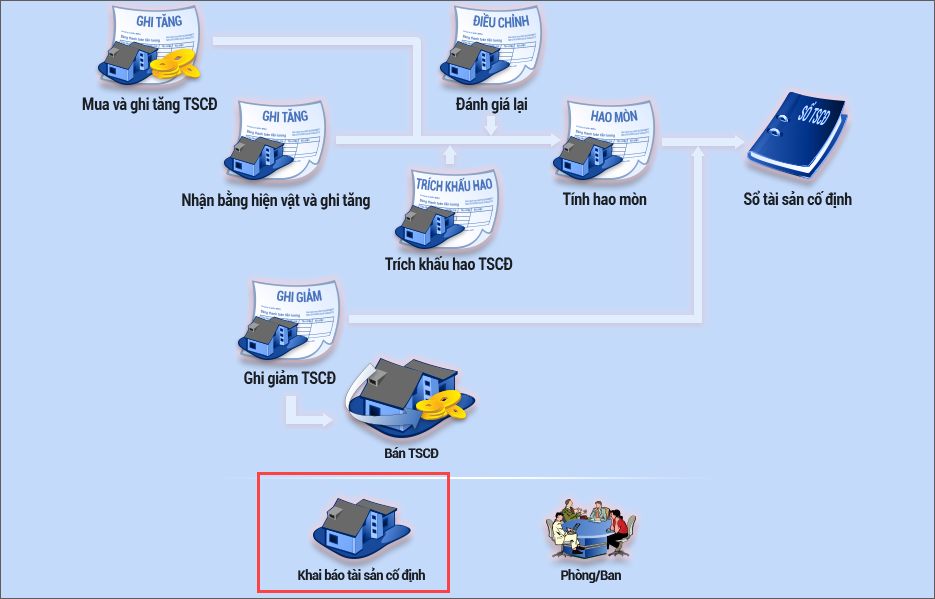

1. Vào phân hệ Tài sản cố định\Khai báo tài sản cố định hoặc vào menu Danh mục\Tài sản cố định. Nhấn Thêm.

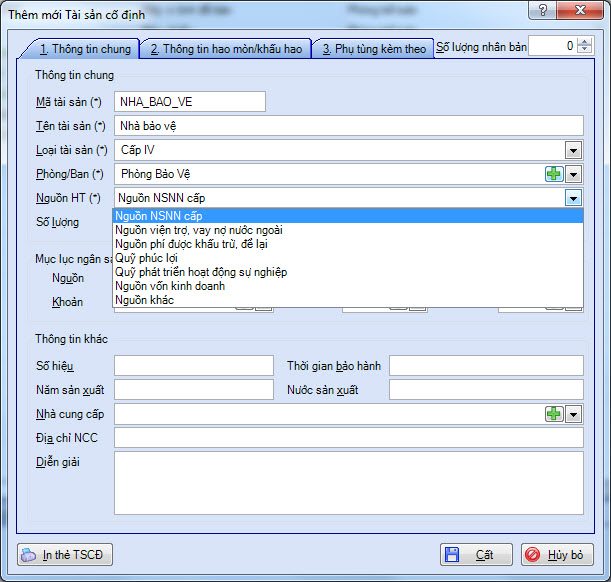

2. Khai báo thông tin tại mục Thông tin chung: Mã tài sản, Tên tài sản, Loại tài sản, Phòng/Ban, Nguồn HT: Nguồn viện trợ, vay nợ nước ngoài và 1 số thông tin khác.

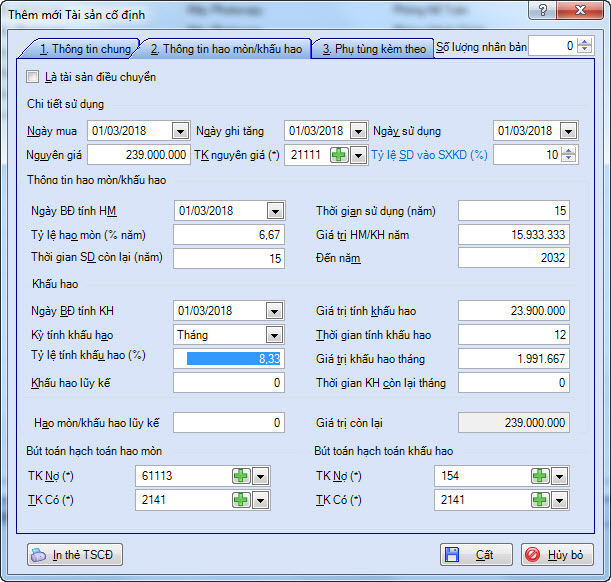

3. Khai báo thông tin tại mục Thông tin hao mòn/khấu hao.

- Nhập Ngày mua, Ngày ghi tăng, Ngày sử dụng.

- Nhập Nguyên giá.

- Trường hợp tài sản có sử dụng cho hoạt động SXKD thì nhập Tỷ lệ SD vào SXKD.

- Chương trình tự động tính hao mòn, khấu hao (nếu có) tại Thông tin hao mòn/khấu hao.

- Nếu TSCĐ có tính khấu hao thì chọn thêm Kỳ tính khấu hao và nhập Thời gian tính khấu hao.

4. Khai báo thông tin tại mục Phụ tùng kèm theo.

– Lưu ý: Nếu muốn thêm nhiều tài sản giống nhau, nhập số lượng tại ô Số lượng nhân bản.

5. Nhấn Cất.

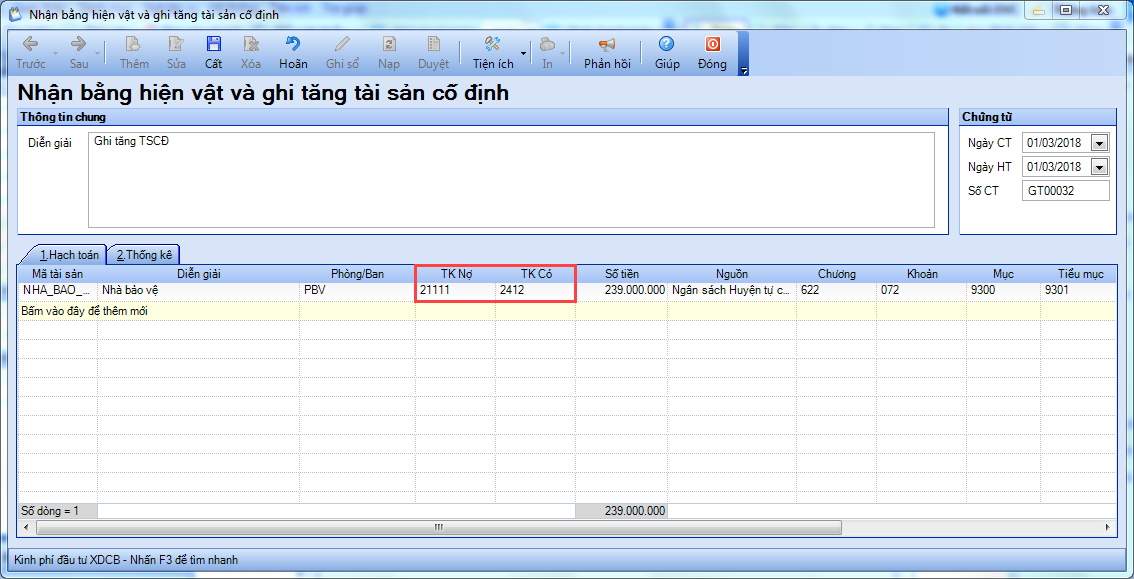

6. Chọn hình thức nhận Tài sản cố định là Nhận bằng hiện vật.

6. Nhấn Có để sinh chứng từ Nhận bằng hiện vật và ghi tăng Tài sản cố định.

7. Điền lại hạch toán TK Có thành 2412 . Nhấn Cất.

8. In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.

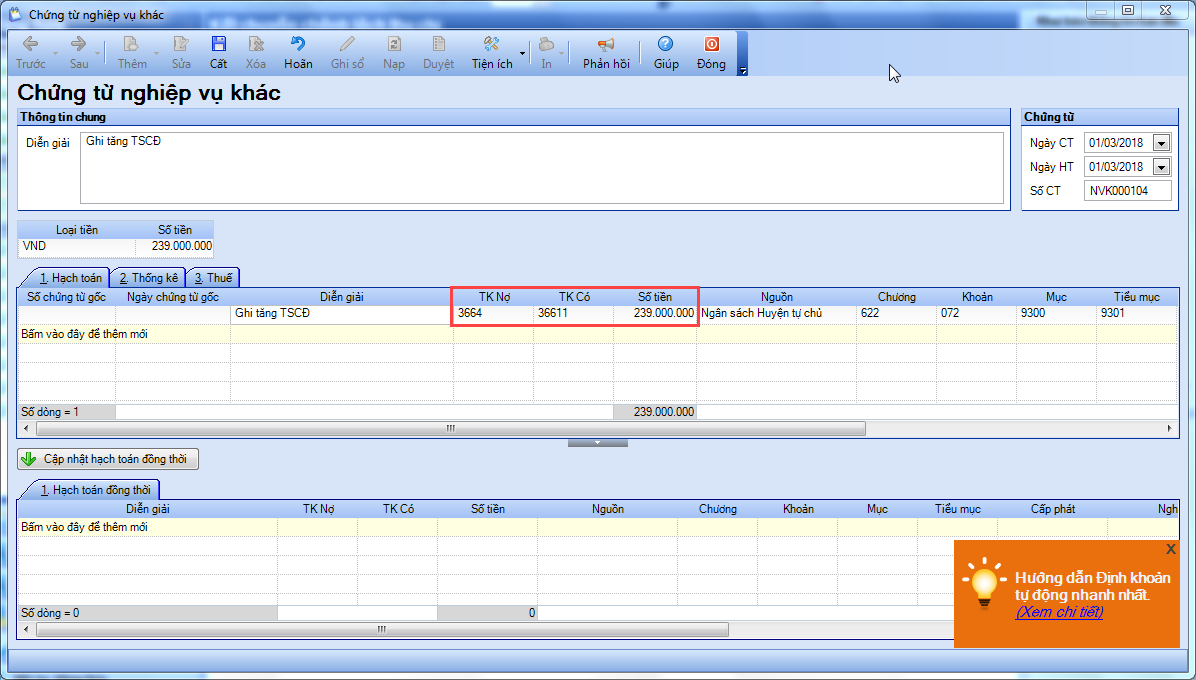

9. Vào Nghiệp vụ/Tổng hợp/Chứng từ nghiệp vụ khác để hạch toán bút toán đồng thời

10. Xem/In báo cáo liên quan: S31- H Sổ tài sản cố định; S32-H Sổ theo dõi tài sản cố định tại nơi sử dụng bằng cách chọn chức năng Báo cáo.