3. Hướng dẫn trên phần mềm

Trường hợp 2: Xác định tiết kiệm 5% nguồn thu sự nghiệp, thu khác được để lại (Thu học phí, viện phí, học thêm, ...)1. Vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác. 2. Nhập chi tiết trên chứng từ: TK Nợ 4212, TK Có 43141 3. Nhấn Cất

Lưu ý: Khi đơn vị thực hiện chuyển tiền từ TK thu sự nghiệp (TK 3714, 3716) sang TK trích quỹ (TK 3713 hoặc TK 3717), bạn vào Tiền gửi\Chuyển tiền nội bộ

Trường hợp 3: Xác định tiết kiệm 5% nguồn phí khấu trừ để lại

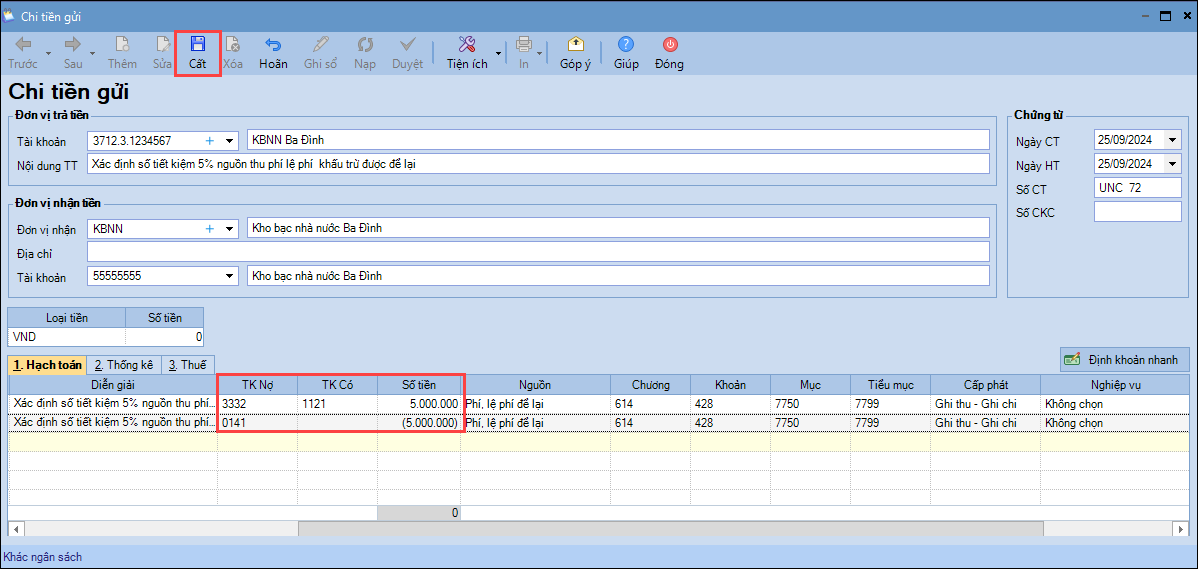

2. Khi nộp tiền vào ngân sách nhà nước:

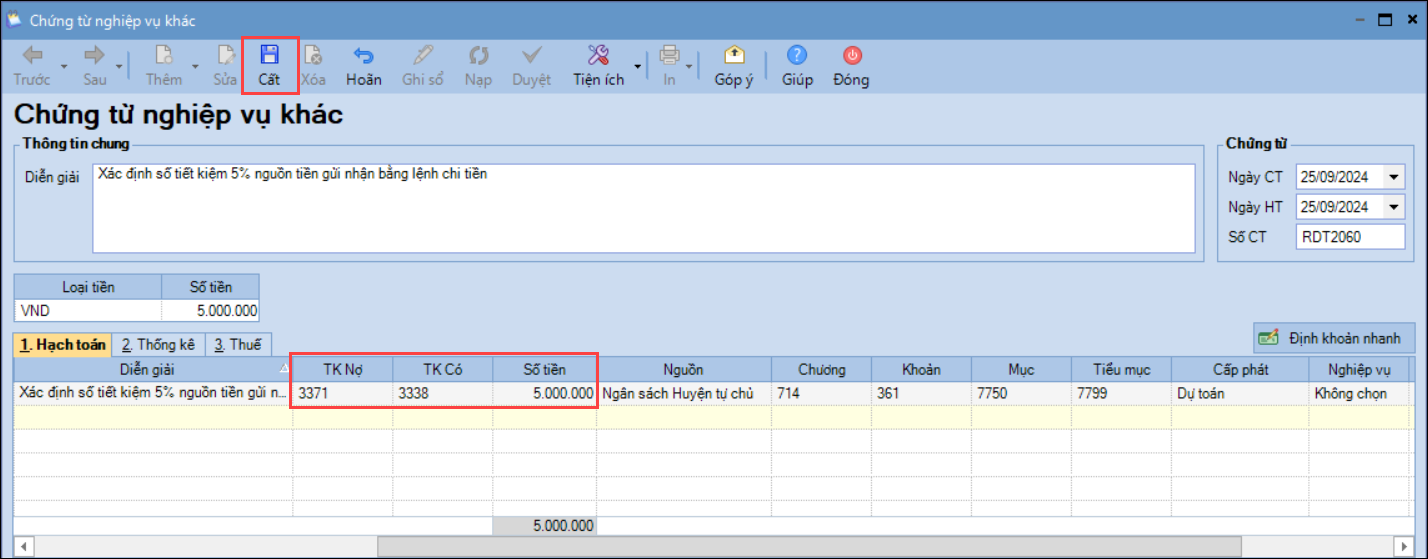

3. Nhấn Cất Trường hợp 4: Xác định tiết kiệm 5% từ tiền gửi nhận bằng lệnh chi

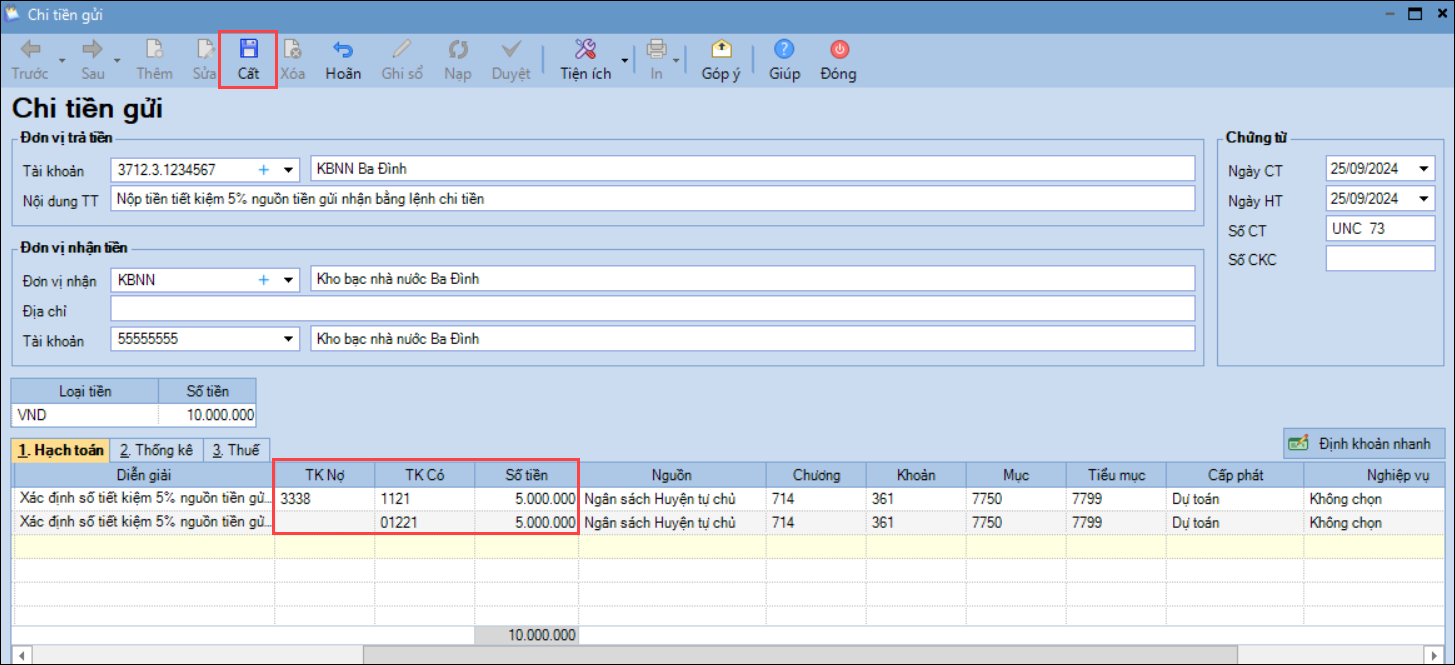

2. Khi nộp tiền vào ngân sách nhà nước:

3. Nhấn Cất |

Cập nhật 30/12/2024

Giải đáp miễn phí qua facebookĐĂNG BÀI NGAY