Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

1. Vào phân hệ Tài sản cố định, chọn Đánh giá lại\Đánh giá lại.

2. Khai báo thông tin chứng từ Đánh giá lại tài sản cố định.

– Chọn Tài sản cần đánh giá lại.

– Nhập thông tin Chứng từ.

– Tại tab Thông tin điều chỉnh:

- Nhập Nguyên giá mới.

- Nhập số Hao mòn/khấu hao luỹ kế. Phần mềm tự tính lại Giá trị HM/KH năm và Thời gian SD còn lại. Đồng thời tự tính chênh lệch từ Thông tin điều chỉnh và Thông tin cũ.

– Nhấn nút Hạch toán hoặc chuyển sang tab Hạch toán.

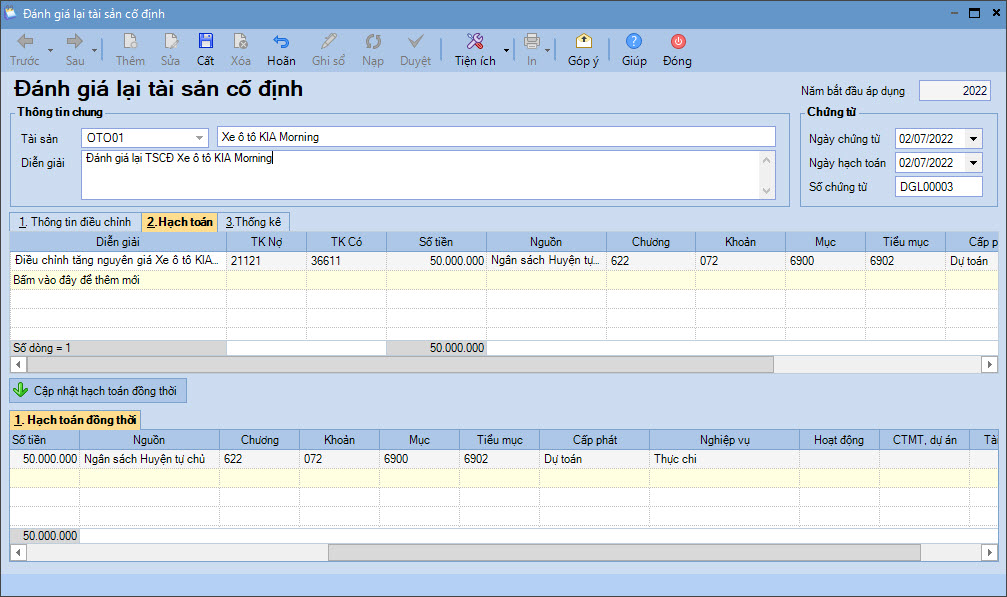

– Phần mềm sinh chứng từ Đánh giá lại dựa vào các thông tin đã điều chỉnh.

– Trên dòng chứng từ Điều chỉnh tăng nguyên giá <<tài sản>>, nhập thêm thông tin TK Có như sau:

- Nếu đơn vị điều chỉnh tăng nguyên giá bằng tiền mặt: nhập TK Có 1111.

- Nếu đơn vị điều chỉnh tăng nguyên giá bằng tiền gửi: nhập TK Có 1121.

- Nếu đơn vị điều chỉnh tăng nguyên giá bằng CKKB: nhập TK Có 36611. Nhấn Hạch toán đồng thời, phần mềm sinh TK Có 008 theo nghiệp vụ đã chọn.

– Nhấn Cất.

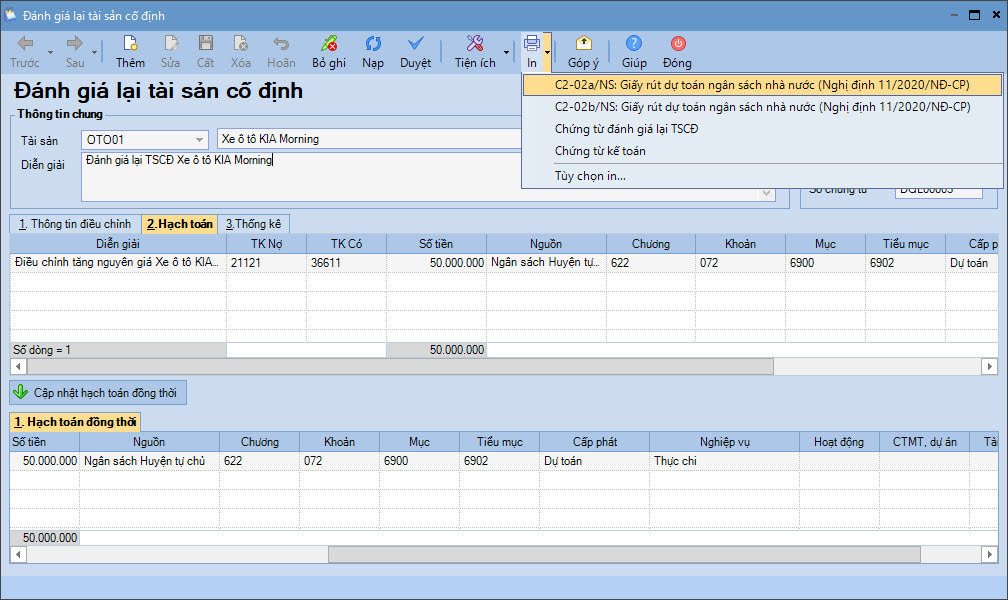

3. In Chứng từ đánh giá lại TSCĐ bằng cách chọn chức năng In trên thanh công cụ.

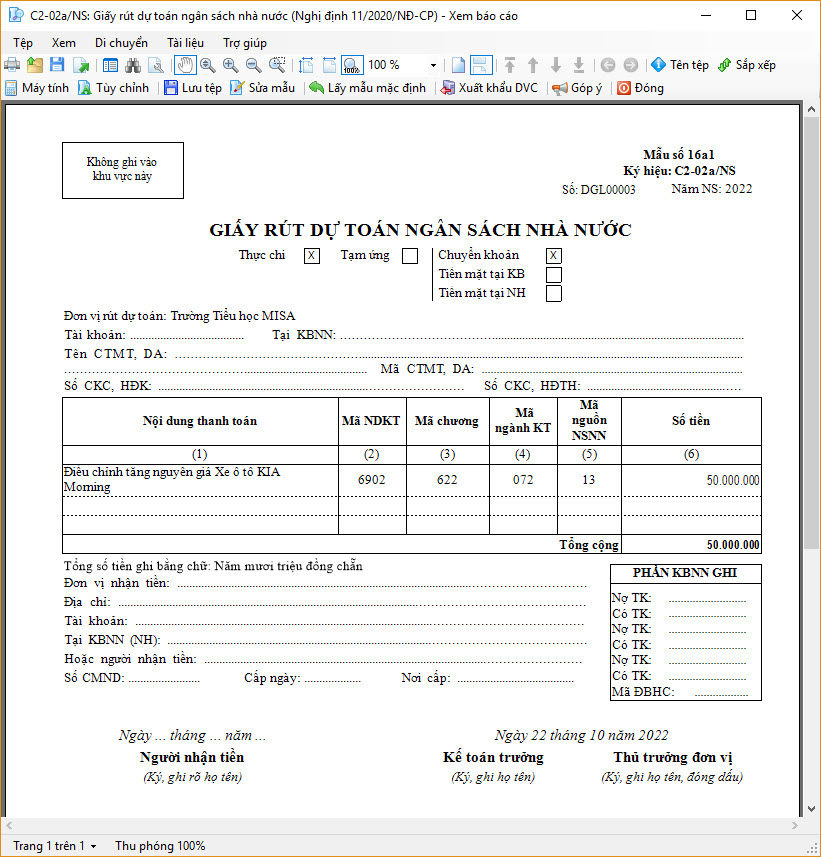

4. Trường hợp sửa chữa lớn TSCĐ bằng nguồn NSNN thì kế toán phải lập giấy rút dự toán để đi kho bạc thanh toán cho nhà cung cấp:

- Trên chứng từ đánh giá lại, nhấn In, chọn in mẫu C2-02a/NS hoặc C2-02b/NS: Giấy rút dự toán ngân sách (Nghị định 11/2022/NĐ-CP).

- Ví dụ chọn in C2-02a/NS: Giấy rút dự toán ngân sách (Nghị định 11/2022/NĐ-CP).

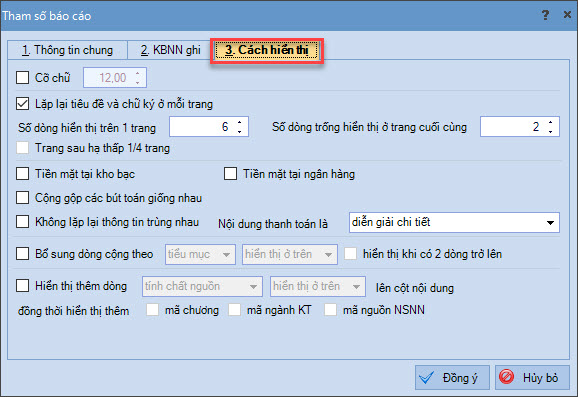

- Khai báo tham số báo cáo:

- Nhấn Đồng ý.

In/Xem sổ, báo cáo bằng cách chọn chức năng Báo cáo.