Nhấn chuột trái vào dấu + để xem chi tiết

Các bước thực hiện

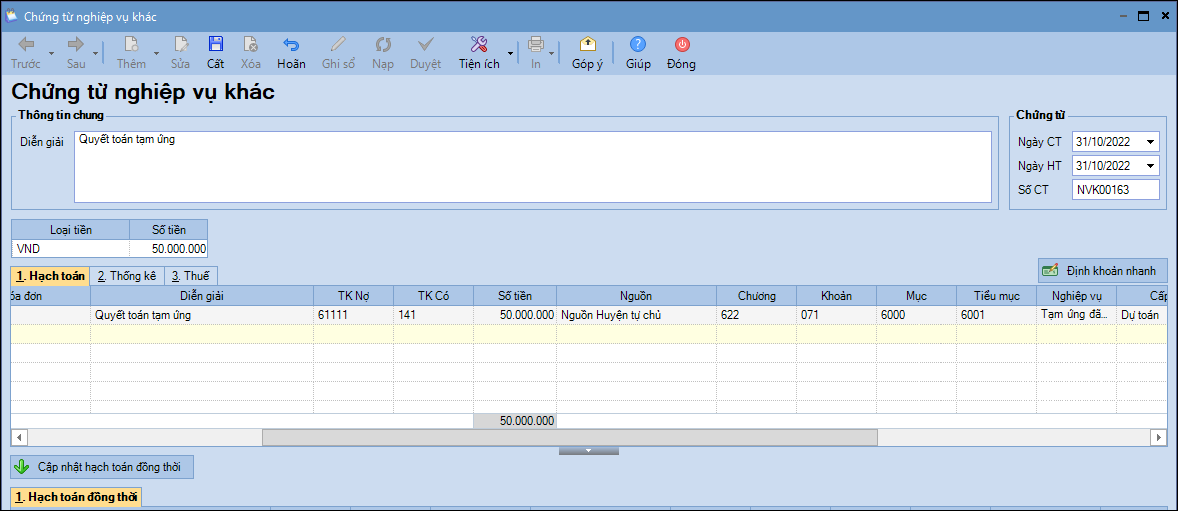

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

2. Khai báo các Thông tin chung:

- Khai báo thông tin Diễn giải, Ngày CT, Ngày HT, Số CT.

- Chọn Loại tiền.

3. Khai báo các thông tin chi tiết:

- Tại tab Hạch toán: nhập Số chứng từ gốc, Ngày chứng từ gốc, TK nợ, TK có, Số tiền, Tiểu mục.

- Tại tab Thống kê: chọn Đối tượng có, Hoạt động, CTMT, Dự án.

- Tại tab Thống kê: chọn Đối tượng có, Hoạt động, CTMT, Dự án.

4. Nhấn Cất để lưu chứng từ.

5. Nhấn In, chọn in mẫu:

- C37-HD: Giấy đề nghị thanh toán.

- Chứng từ kế toán.

- Giấy thanh toán tạm ứng.