Vấn đề 1: Phát sinh TK 511 đúng, kiểm tra lại phát sinh TK 611

Nhấn chuột trái vào dấu + để xem chi tiết

– Biểu hiện: Do khách hàng phát sinh các nguồn chi từ nguồn khác, ví dụ như nguồn Học phí nhưng chọn sang TK 611.

– Giải pháp:

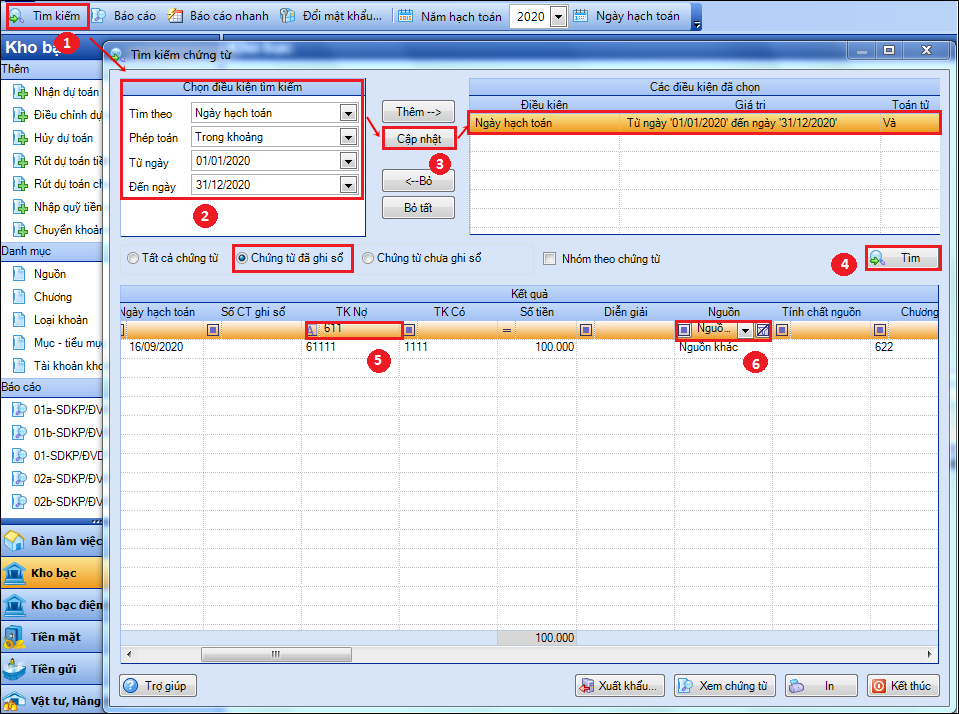

1. Vào Tìm kiếm, lọc cột Nguồn để xem ngoài Nguồn Ngân sách còn nguồn khác hay không.

2. Nếu đơn vị có chi từ nguồn khác nhưng trên chứng từ hạch toán nhầm vào TK 611 và chọn nhầm cả nguồn Ngân sách:

-

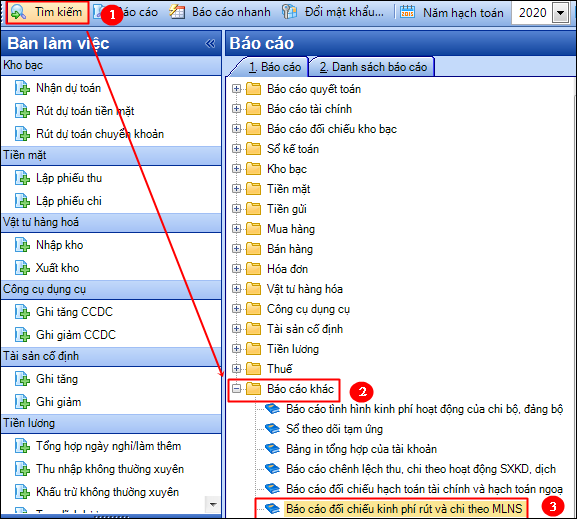

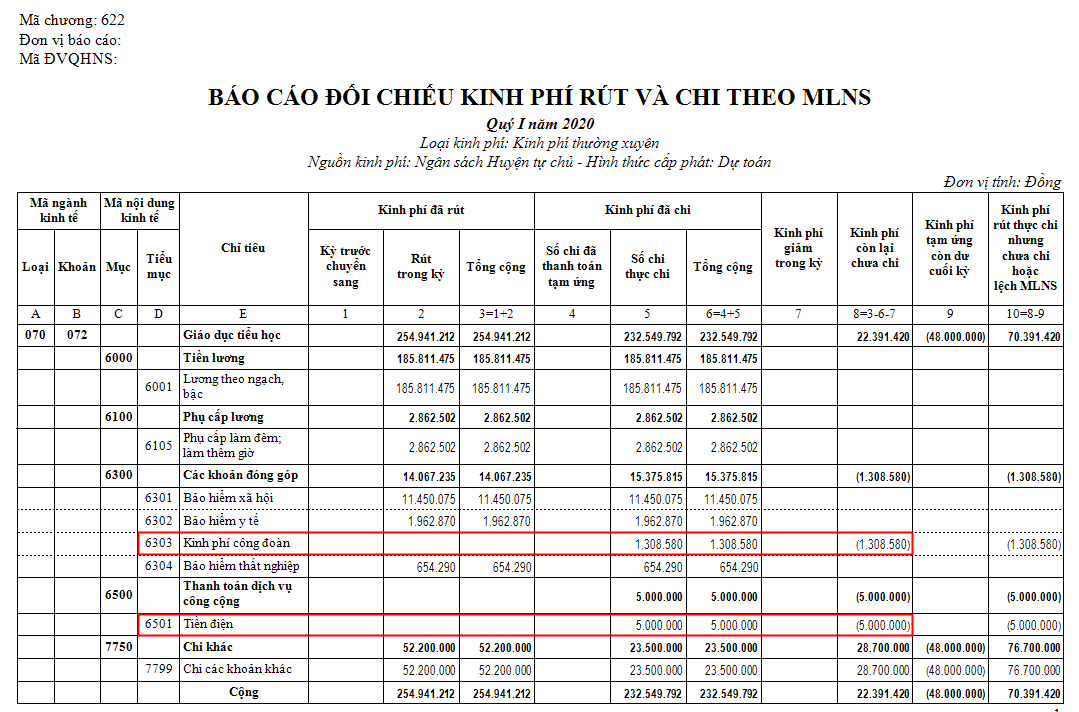

- Vào menu Báo cáo\Báo cáo khác, in Báo cáo đối chiếu kinh phí rút và chi theo MLNS để tìm Tiểu mục sai (nghi ngờ những Tiểu mục có số dư âm hoặc số dư còn lại không đúng).

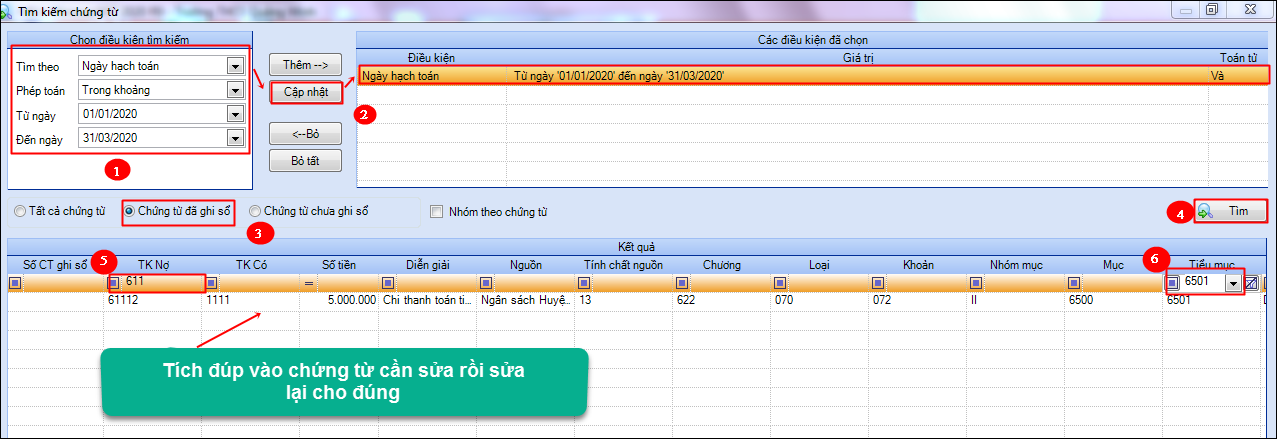

- Vào Tìm kiếm, lọc chứng từ có cột Tiểu mục sai đã tìm ở trên.

- Kích đúp chuột vào chứng từ để sửa lại Nguồn và Tài khoản cho đúng.

Vấn đề 2: Phát sinh TK 611 đúng hoặc không xác định được tài khoản nào đúng

Xác nhận xem báo cáo đã đúng chưa bằng cách vào Báo cáo\Báo cáo đối chiếu kho bạc, chọn in Mẫu số 02a-SDKP/ĐVDT: Bảng đối chiếu tình hình sử dụng kinh phí ngân sách bằng hình thức rút dự toán tại Kho bạc nhà nước.

– Nếu Báo cáo đối chiếu kho bạc đúng: TK 008 sinh ra đúng rồi thì thường TK 511 đã đúng.

– Nếu Báo cáo đối chiếu kho bạc sai: Kiểm tra lại để đối chiếu với chứng từ gốc đảm bảo Báo cáo đối chiếu đúng. Tham khảo hướng dẫn tại đây

Nguyên nhân: Do chưa thanh toán tạm ứng hoặc đã thanh toán nhưng chưa có nghiệp vụ kết chuyển TK 3371/Có TK 511

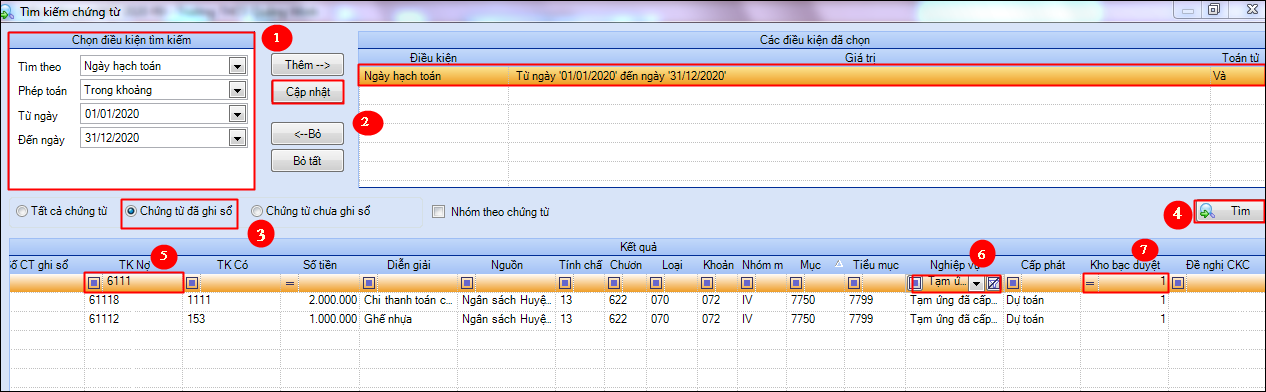

Giải pháp: Vào Tìm kiếm, lọc TK 611 Nghiệp vụ Tạm ứng đã cấp dự toán, chọn Kho bạc duyệt là 1, lọc từng tiểu mục xem tổng số tiền là bao nhiêu, xem có khớp với số liệu của Nợ TK 3371/Có TK 511 không (cạch lọc 3371 tương tự như 611). Nếu thiếu thì vào Chứng từ nghiệp vụ khác để hạch toán

Vấn đề 3: Phát sinh TK 511, TK 611 đúng nhưng không bằng nhau

Nhấn chuột trái vào dấu + để xem chi tiết