Nhấn chuột trái vào dấu + để xem chi tiết

1. Khi phát sinh các nghiệp vụ thu khác

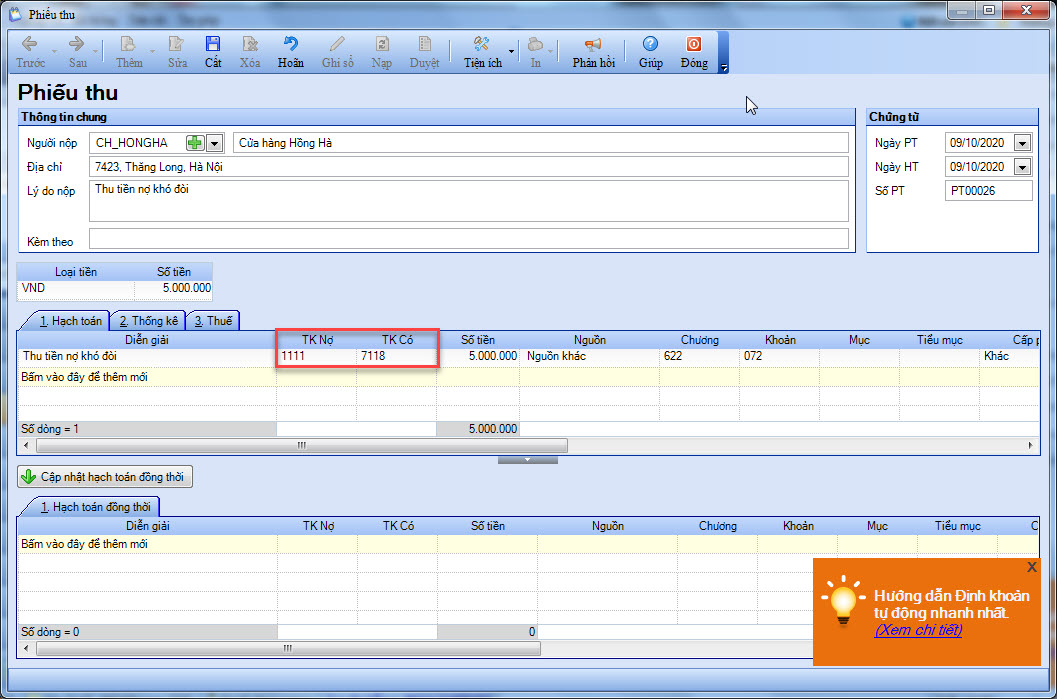

a. Các khoản thu khác bằng tiền:

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu/Thu tiền hoặc Nghiệp vụ Tiền gửi, chọn Thu tiền/Thu tiền gửi.

2. Khai báo Thông tin chung, Chứng từ.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Hạch toán Nợ TK 111/ Có TK 7118, số tiền.

3. Nhấn Cất.

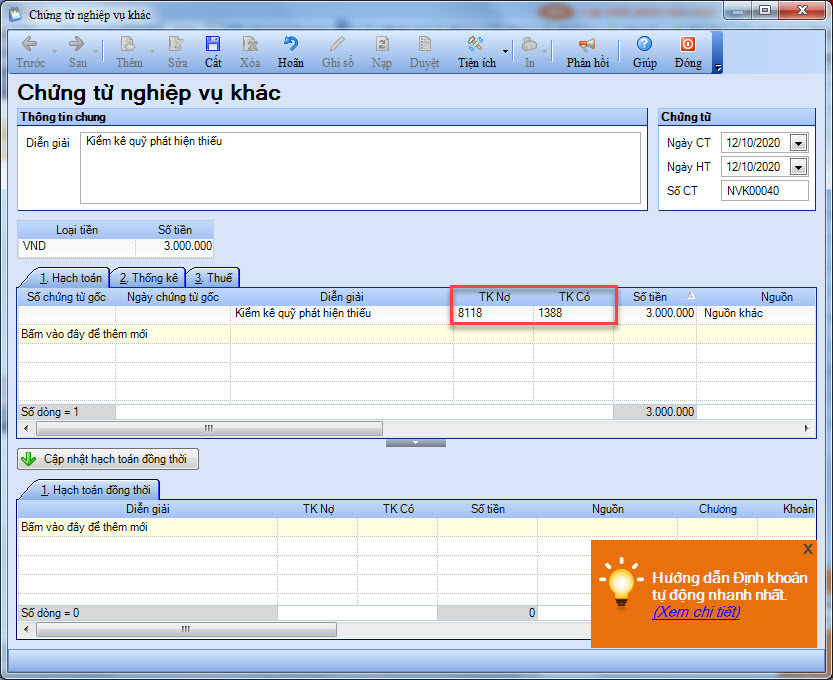

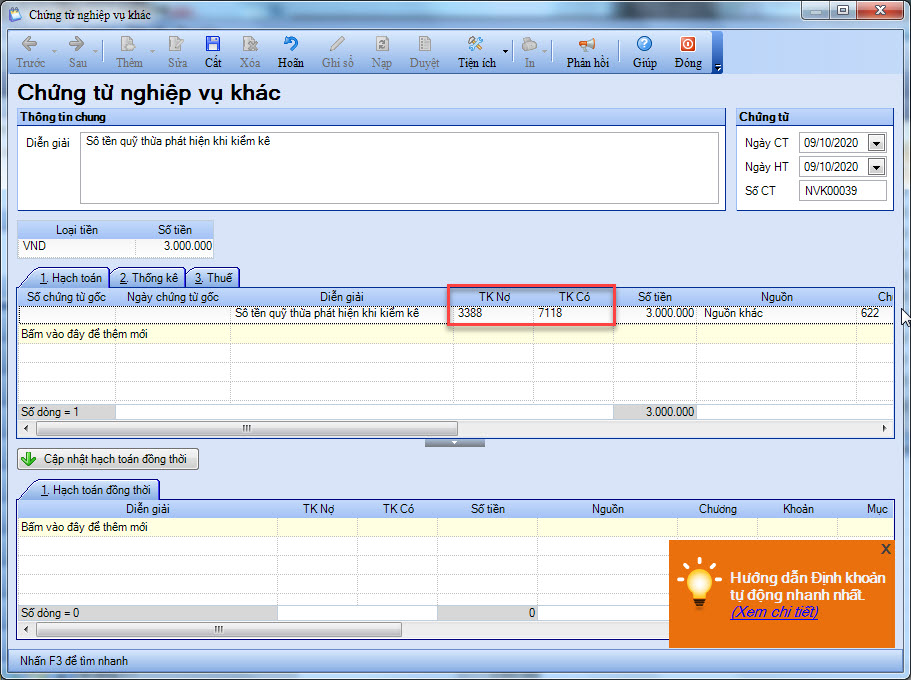

b. Các khoản thu khác nhưng không nhận bằng tiền:

- Vào Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

-

Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Nhập Nợ TK3388/ Có TK 7118, số tiền.

3. Nhấn Cất.

c. Thu khác từ nhượng bán, thanh lý TSCĐ, Anh/ chị xem hướng dẫn tại đây.

2. Khi phát sinh các nghiệp vụ chi khác:

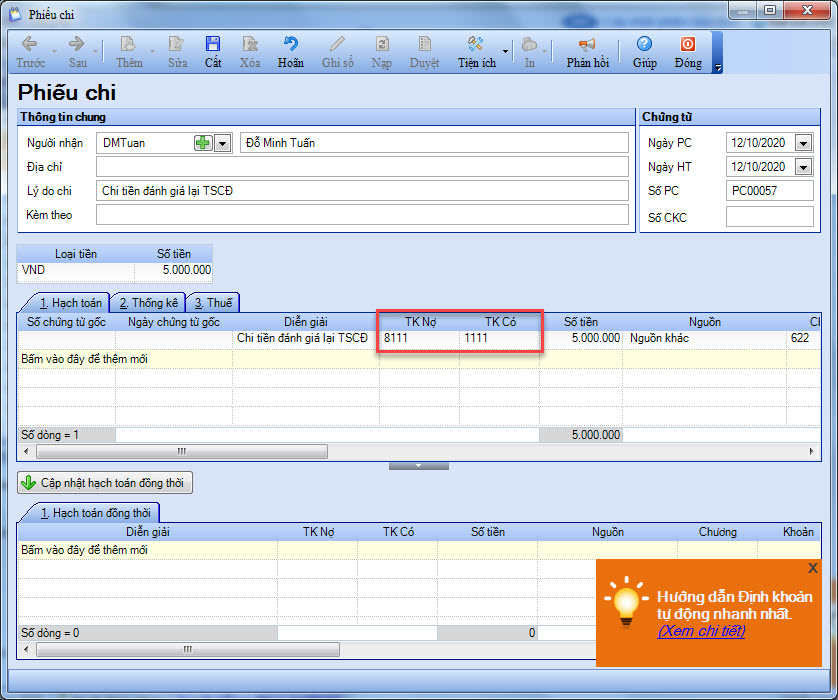

a. Các khoản chi khác phát sinh bằng tiền:

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi/Chi tiền hoặc Nghiệp vụ Tiền gửi, chọn Chi tiền/Chi tiền gửi.

2. Khai báo Thông tin chung, Chứng từ.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Hạch toán Nợ TK 811/ Có TK 111, số tiền.

b. Các khoản chi khác phát sinh nhưng không bằng tiền:

- Vào Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

-

Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Nhập Nợ TK811/ Có TK 138, số tiền.