Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

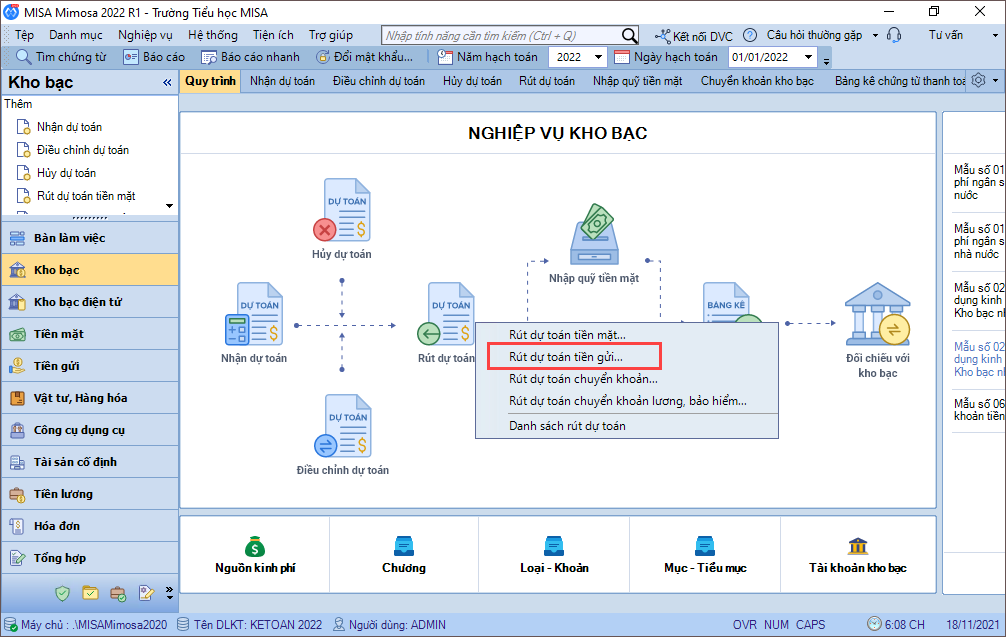

A. Lập chứng từ rút dự toán

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi.

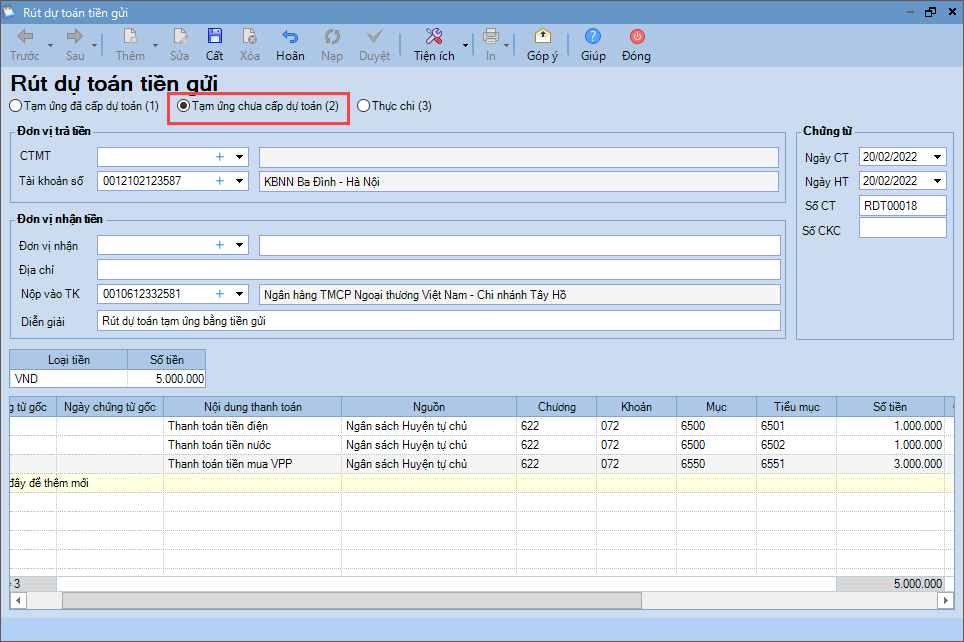

2. Tích chọn Tạm ứng chưa cấp dự toán.

3. Khai báo thông tin về chứng từ Rút dự toán tiền gửi.

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

4. Nhấn Cất.

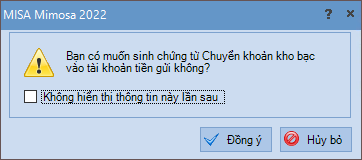

5. Nhấn Đồng ý trên thông báo.

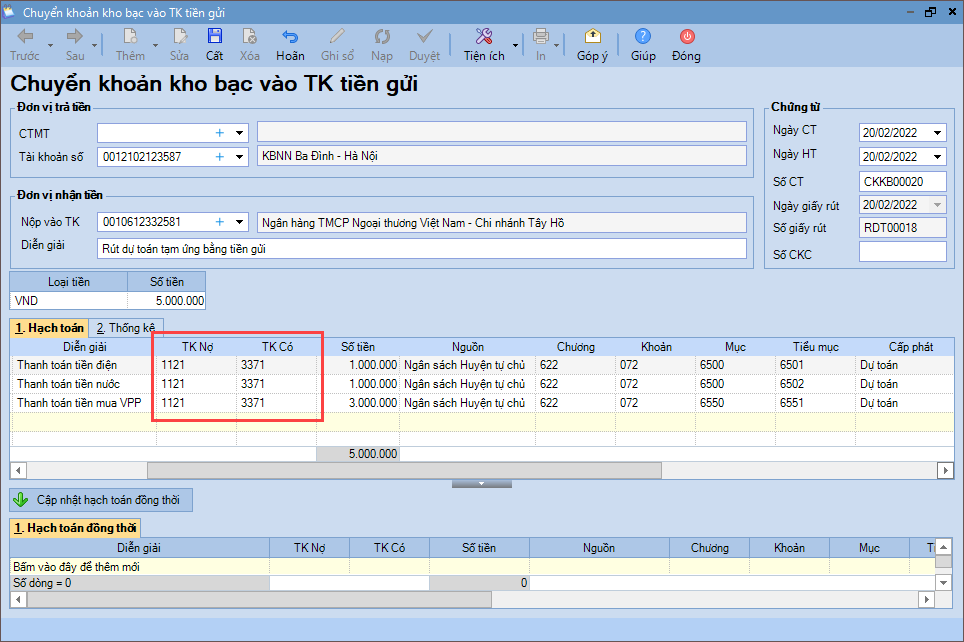

6. Kiểm tra lại thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi được lấy từ chứng từ Rút dự toán tiền gửi sang. Với Nghiệp vụ là Tạm ứng chưa cấp dự toán chương trình không sinh hạch toán đồng thời.

7. Nhấn Cất.

B. Chi từ dự toán rút tạm ứng chưa cấp

Tùy thuộc vào nghiệp vụ thực tế để vào phân hệ tương ứng hạch toán nghiệp vụ.

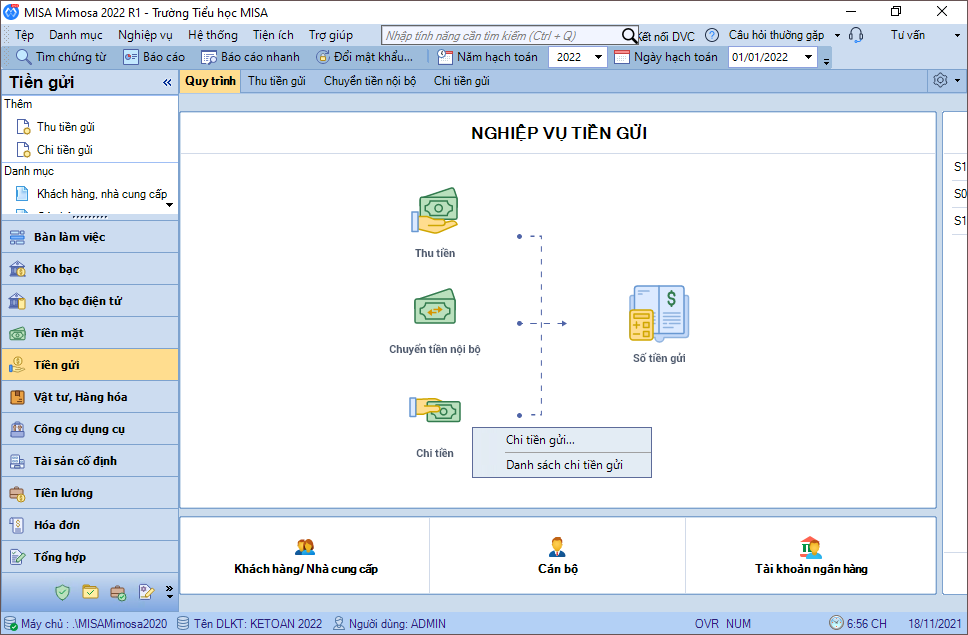

1. Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo thông tin trên phiếu chi.

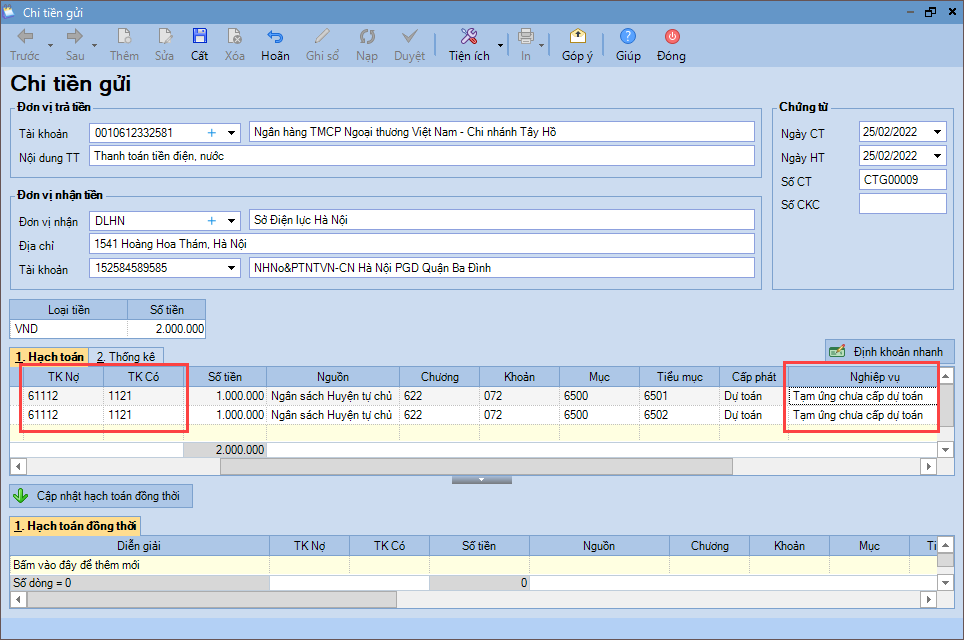

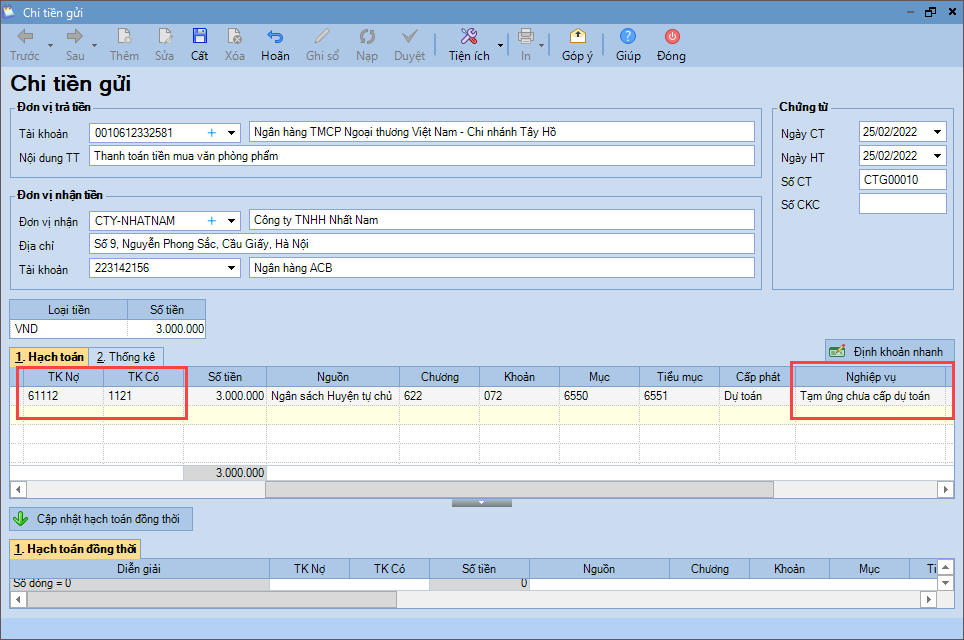

- Nhập thông tin Đơn vị trả tiền: Tài khoản, Nội dung TT.

- Nhập thông tin Đơn vị nhận tiền: Đơn vị nhận, Địa chỉ, Tài khoản.

- Nhập thông tin chứng từ: Ngày CT, Ngày HT, Số CT.

- Nhập chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu có), Diễn giải, TK Nợ, Số tiền, Nguồn, Chương, Khoản, Tiểu mục, nghiệp vụ chọn Tạm ứng chưa cấp dự toán.

- Nhấn Cất.

Chi tiền gửi thanh toán tiền điện, tiền nước:

Chi tiền gửi mua văn phòng phẩm:

C. Khi được giao dự toán chính thức

Trường hợp đơn vị được NSNN tạm cấp dự toán (trong thời gian chưa kịp giao dự toán chính thức), số tạm cấp dự toán chưa được hạch toán vào TK 008 (mà chỉ hạch toán vào TK trong bảng). Khi được giao dự toán chính thức, thực hiện như sau:

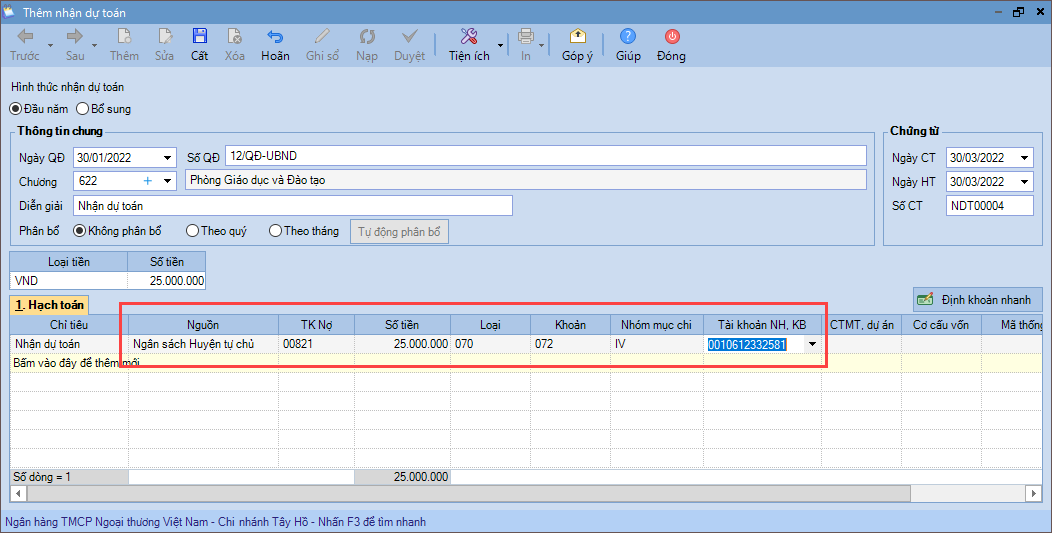

1. Lập chứng từ nhận dự toán để ghi nhận số dự toán chính thức được giao, xem chi tiết tại đây.

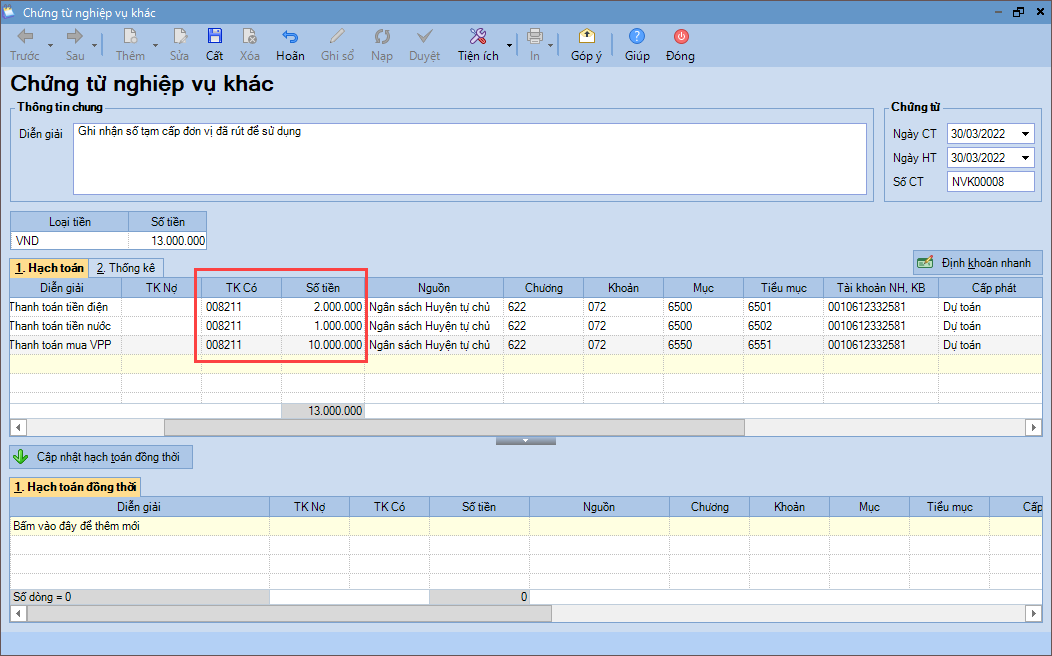

2. Ghi nhận số tạm cấp dự toán đơn vị đã rút để sử dụng Có 008211 (Tạm ứng kinh phí thường xuyên), 008221 (Tạm ứng kinh phí không thường xuyên).

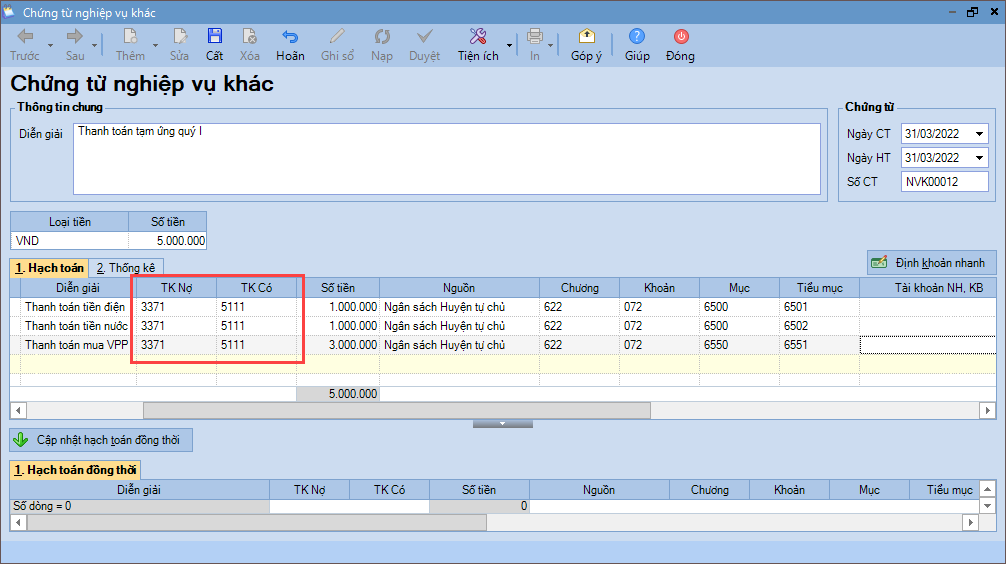

– Vào Tổng hợp\Chứng từ nghiệp vụ khác.

– Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Nhập TK Có 008211/008221, Số tiền, MLNS, Nghiệp vụ là Tạm ứng chưa cấp dự toán.

– Nhấn Cất.

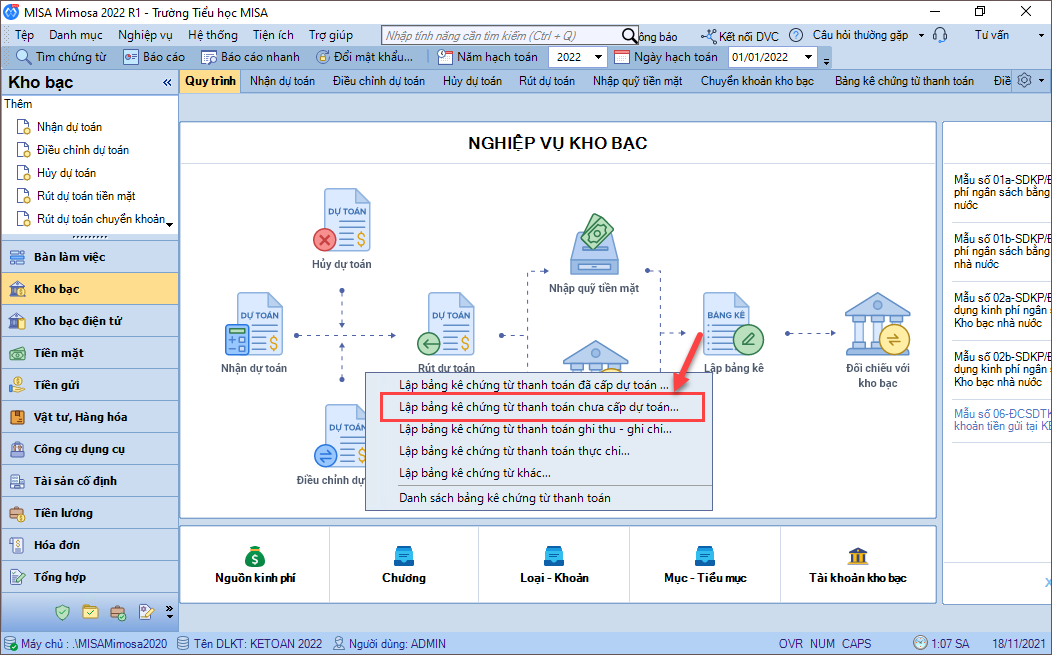

D. Lập bảng kê chứng từ thanh toán chưa cấp dự toán

1. Vào phân hệ Kho bạc, chọn Lập bảng kê\Lập bảng kê chứng từ thanh toán chưa cấp dự toán.

2. Chọn Khoảng thời gian cần lập bảng kê những chứng từ chi tạm ứng.

3. Nhập nội dung Diễn giải.

4. Nhập thông tin chứng từ: Ngày lập, Ngày hạch toán, Số chứng từ.

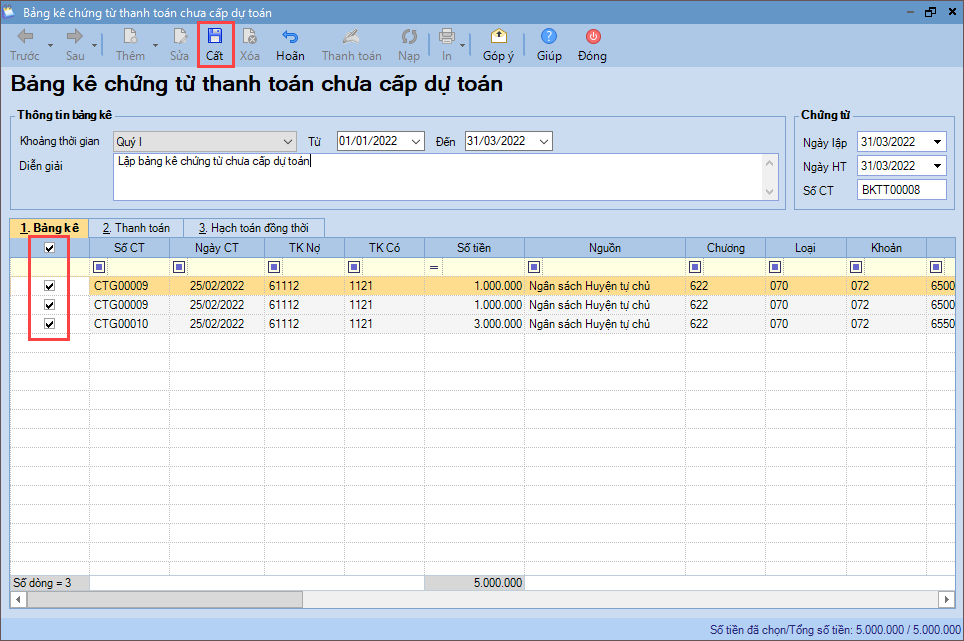

5. Tích chọn những chứng từ chi tạm ứng cần lập bảng kê.

6. Nhấn Cất.

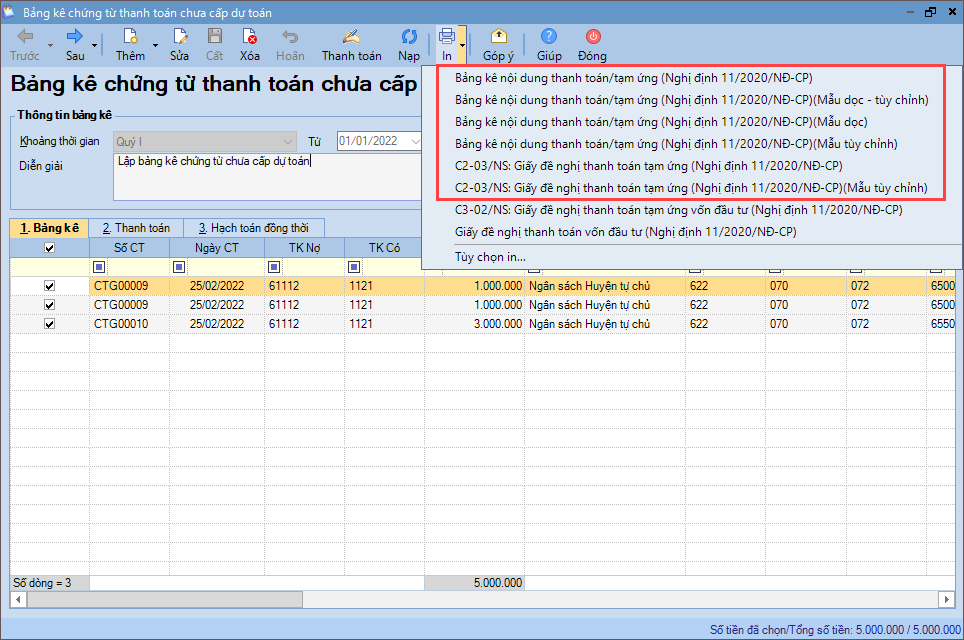

7. In Bảng kê chứng từ thanh toán và Giấy đề nghị thanh toán tạm ứng mang ra kho bạc bằng cách chọn chức năng In trên thanh công cụ.

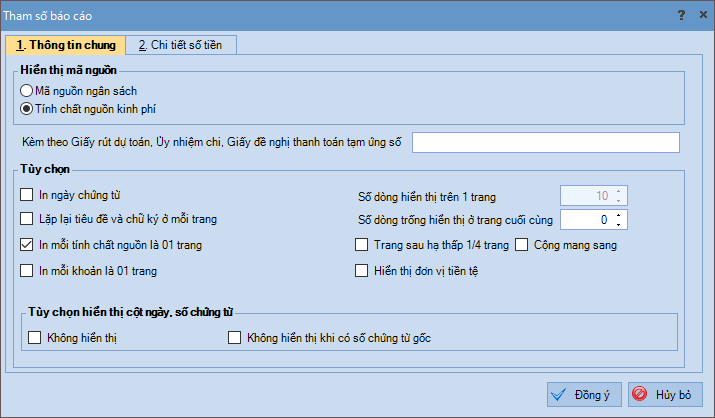

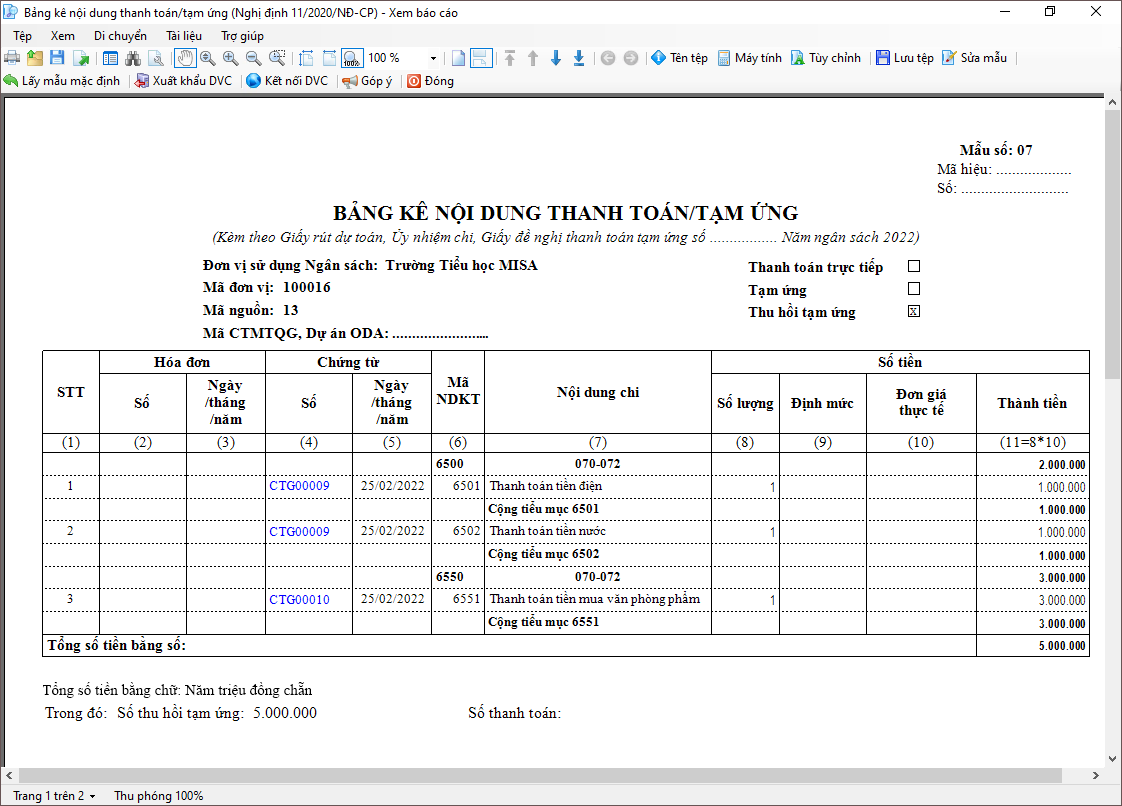

– Ví dụ in Bảng kê chứng từ thanh toán/tạm ứng (Nghị định 11/2020/NĐ-CP)

- Khai báo tham số báo cáo

- Nhấn Đồng ý.

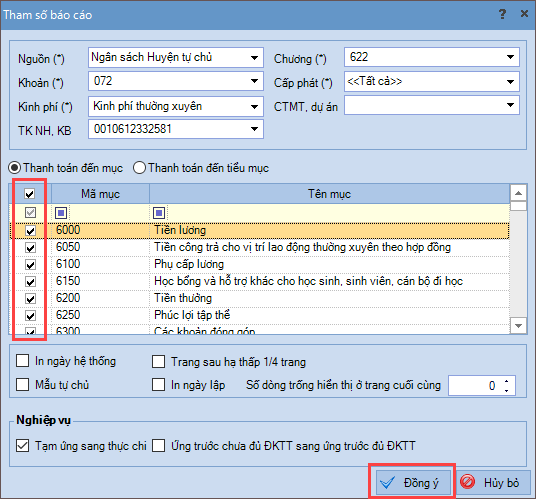

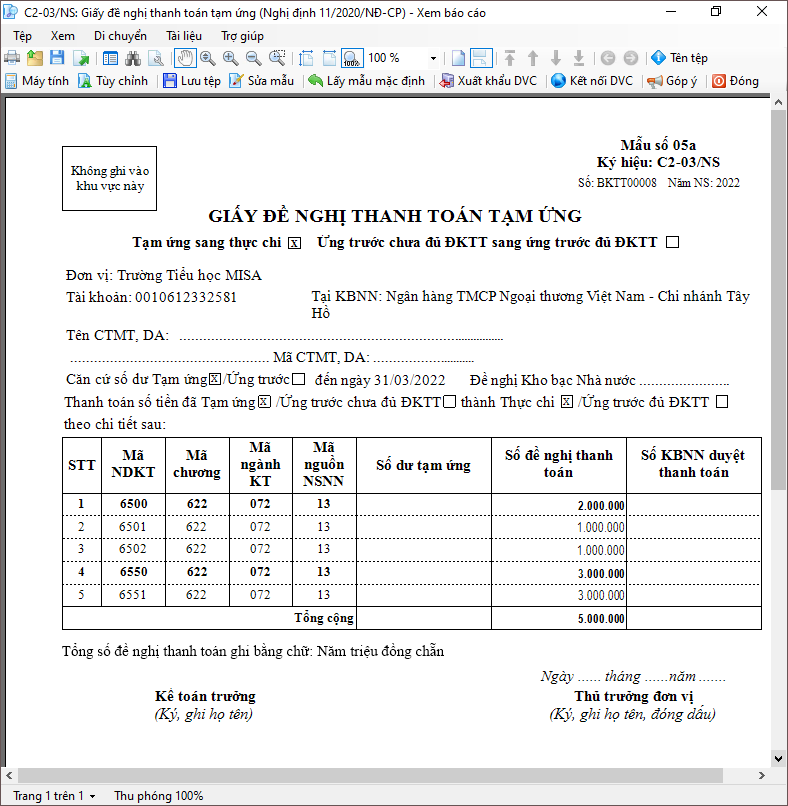

– In C2-03/NS: Giấy đề nghị thanh toán tạm ứng (Nghị định 11/2022/NĐ-CP).

- Khai báo tham số báo cáo

- Nhấn Đồng ý.

E. Thanh toán tạm ứng

Sau khi được kho bạc chấp nhận thanh toán:

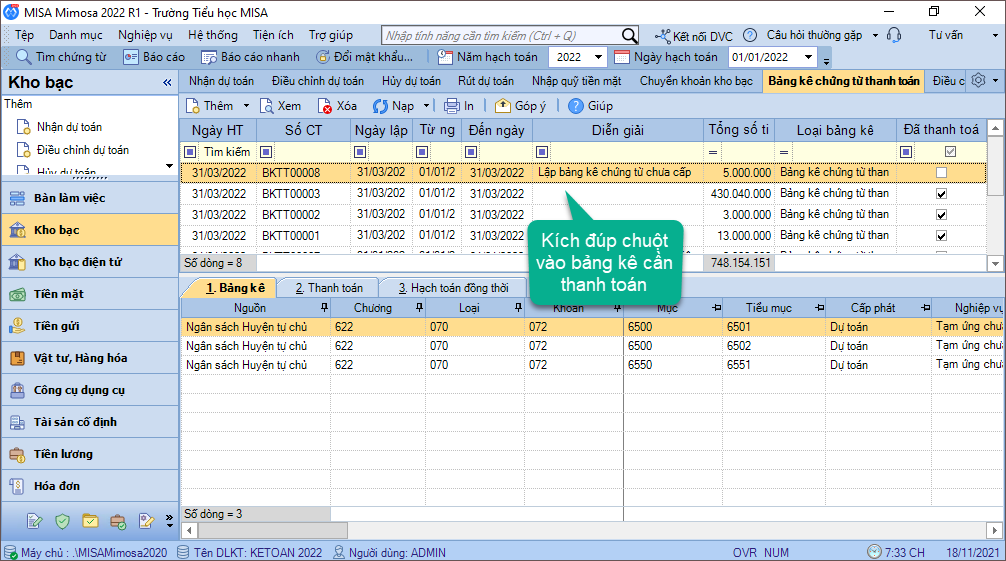

1. Vào nghiệp vụ Kho bạc\Lập bảng kê\Danh sách bảng kê chứng từ thanh toán.

2. Kích đúp chuột vào bảng kê đã được kho bạc chấp nhận thanh toán.

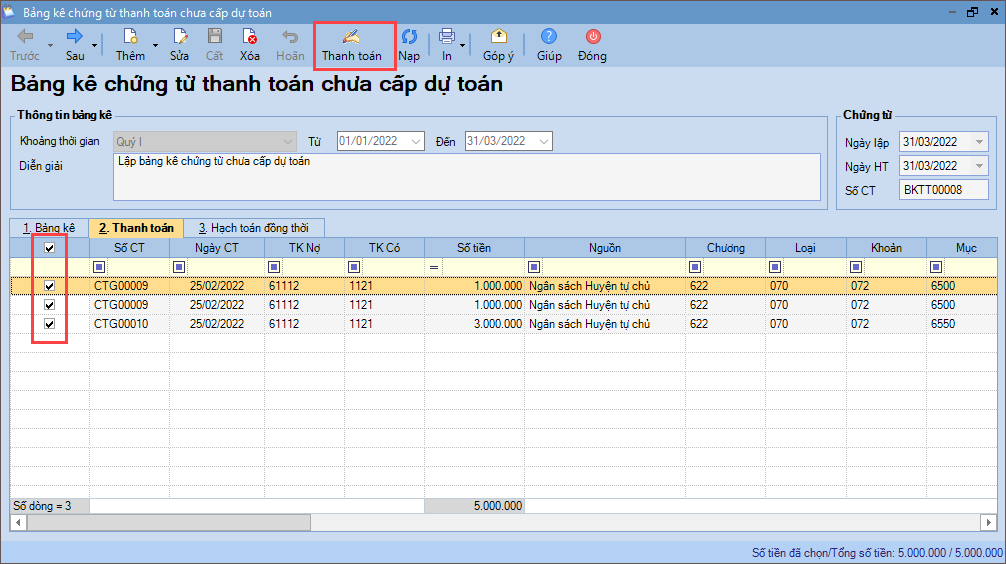

3. Chọn tab Thanh toán.

- Tích chọn các chứng từ đã được kho bạc chấp nhận thanh toán.

- Nhấn Thanh toán trên thanh công cụ.

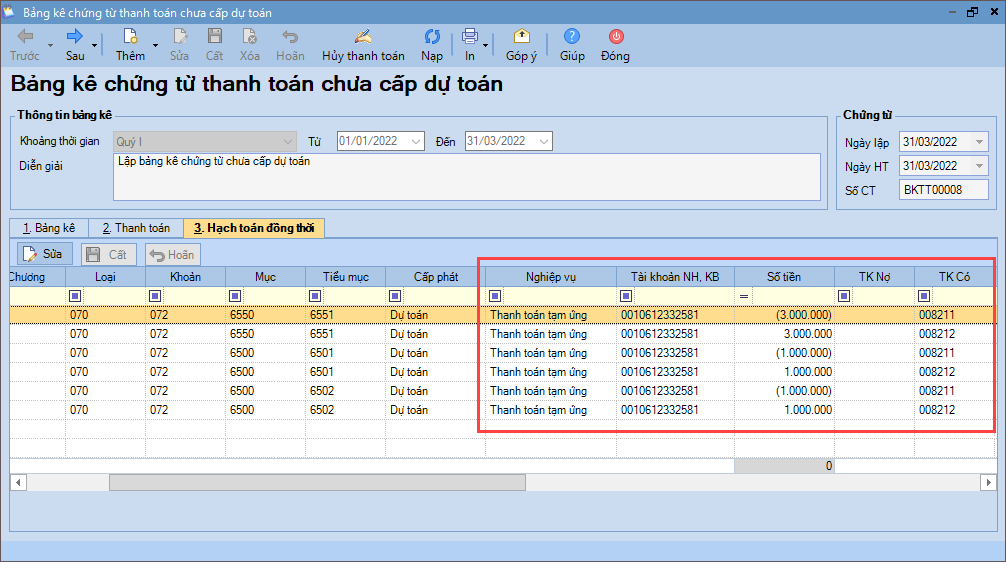

4. Hệ thống tự động sinh chứng từ đồng thời tại tab Hạch toán đồng thời.

F. Cuối kỳ, tập hợp các khoản chi phí phát sinh các khoản chi hoạt động (trừ chi mua NVL, CCDC, TSCĐ)

1. Vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin trên chứng từ nghiệp vụ khác: hạch toán TK Nợ 337, TK Có 511.

3. Nhấn Cất.