Đối với số chênh lệch thu lớn hơn chi (thặng dư) của hoạt động này nếu cuối năm phải trích quỹ thì đơn vị thực hiện trích quỹ theo tỷ lệ được quy định trong quy chế chi tiêu nội bộ của đơn vị:

Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

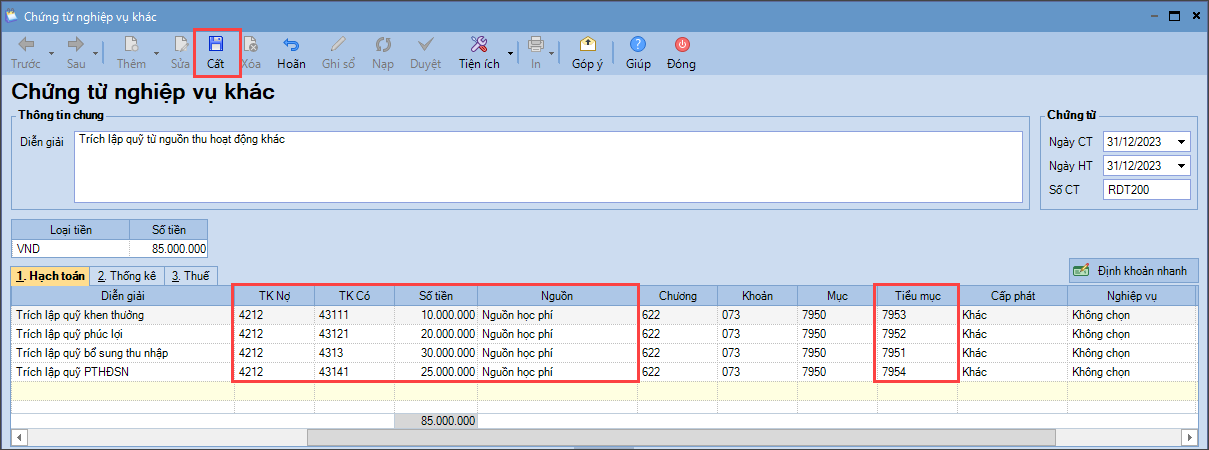

1. Trích lập quỹ từ nguồn thu hoạt động

- Vào Tổng hợp\Chứng từ nghiệp vụ khác

- Nhập thông tin chi tiết về các quỹ trích lập, số tiền, tiểu mục quỹ tương ứng

- Nhất Cất

2. Chi từ quỹ đã trích lập

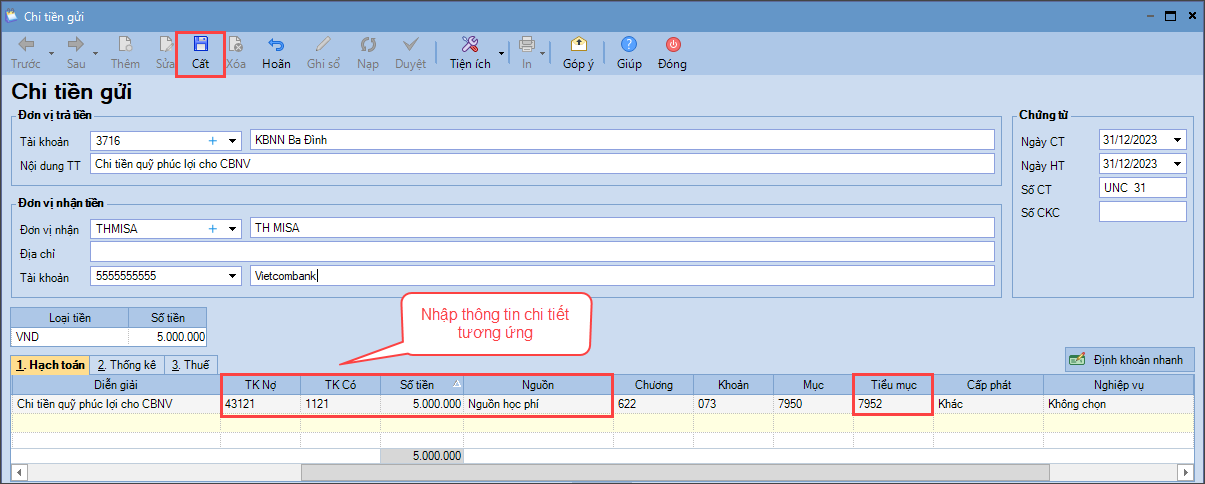

TH1: Chi từ tiền gửi

- Ví dụ: Chi tiền gửi từ quỹ phúc lợi

- Vào Tiền gửi\Chi tiền\Chi tiền gửi

- Nhập thông tin chi tiết tương ứng TK Nợ (tùy theo quỹ chi ra để chọn tương ứng), TK Có: 1121, tiểu mục tương ứng với quỹ

- Nhấn Cất

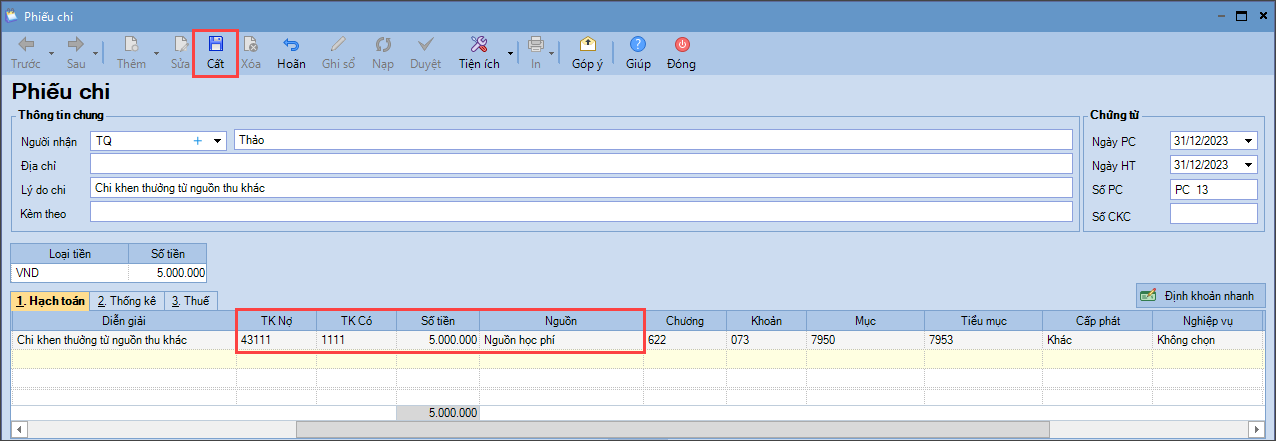

TH2: Chi từ tiền mặt

Ví dụ: Chi tiền mặt từ quỹ khen thưởng

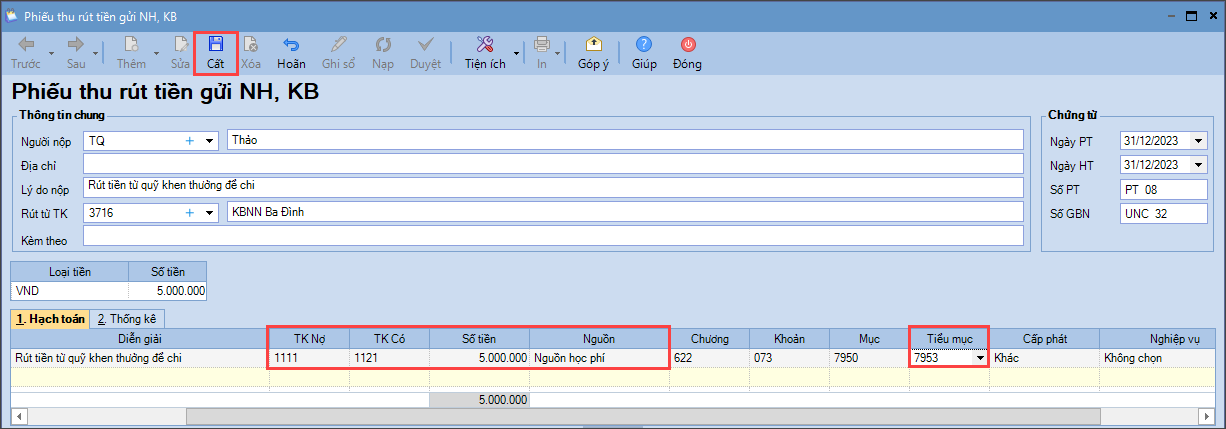

Bước 1: Rút tiền mặt từ tiền gửi Ngân hàng, Kho bạc:

- Vào Tiền mặt\Lập phiếu thu\Phiếu thu rút tiền từ NH, KB

- Nhập thông tin chi tiết trên chứng từ: TK Nợ 1111, TK Có 1121, số tiền tương ứng

Bước 2: Chi tiền từ quỹ

- Vào Tiền mặt\Lập phiếu chi\Phiếu chi

- Nhập thông tin chi tiết tương ứng TK Nợ (tùy theo quỹ chi ra để chọn tương ứng), TK Có: 111, tiểu mục tương ứng với quỹ

- Nhất Cất