Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

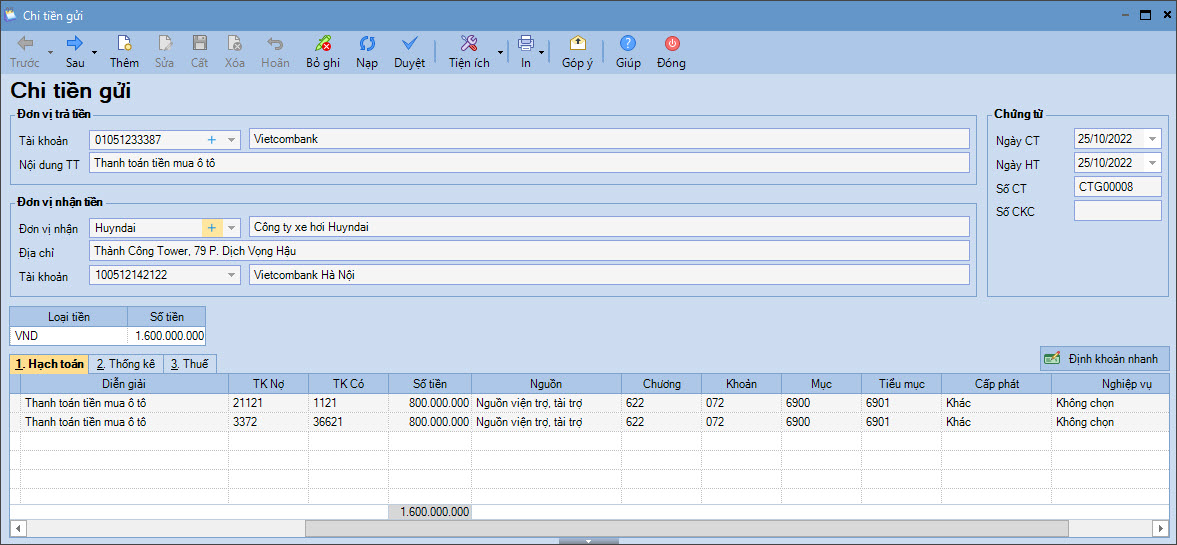

1. Vào Tiền gửi\Chi tiền\Chi tiền gửi

2. Khai báo các thông tin trên chứng từ Chi tiền gửi.

- Nhập thông tin Đơn vị trả tiền: Tài khoản, Nội dung TT

- Nhập thông tin Đơn vị nhận tiền: Đơn vị nhận, Địa chỉ, Tài khoản

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

3. Nhấn Cất.