Nhấn chuột trái vào dấu + để xem chi tiết

a. Khi phát sinh chi phí đầu tư XDCB, ghi:

– Trường hợp TSCĐ hình thành từ nguồn NSNN:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241: XDCB dở dang (2412)

Có các TK 111, 112, 366 (3664)…

- Nếu rút dự toán, đồng thời ghi:

Có TK 009 – Dự toán chi đầu tư XDCB hoặc

Có TK 018: Thu hoạt động khác được để lại (nếu chi bằng nguồn thu hoạt động khác được để lại)

- Nếu chi từ nguồn thu hoạt động khác được để lại, đồng thời, ghi:

- Đồng thời, ghi:

Nợ TK 3371: Kinh phí hoạt động bằng tiền

Có TK 366: Các khoản nhận trước chưa ghi thu (3664)

– Trường hợp TSCĐ hình thành từ nguồn viện trợ, vay nợ nước ngoài:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241: XDCB dở dang (2412)

Có các TK 111, 112, 331,…

Đồng thời ghi:

Nợ TK 3372: Viện trợ, vay nợ nước ngoài

Có TK 3664: Kinh phí đầu tư XDCB

– Trường hợp TSCĐ hình thành từ nguồn phí, khấu trừ, để lại:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241: XDCB dở dang (2412)

Có các TK 111, 112, 331,…

Đồng thời ghi:

Nợ TK 3373: Tạm thu phí, lệ phí

Có TK 3664: Kinh phí đầu tư XDCB

– Trường hợp TSCĐ hình thành từ nguồn Quỹ phúc lợi:

Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241: XDCB dở dang (2412)

Có các TK 111, 112, 331,…

Đồng thời ghi:

Nợ TK 43121: Quỹ phúc lợi

Có TK 43122: Quỹ phúc lợi hình thành TSCĐ

– Trường hợp TSCĐ hình thành từ nguồn Quỹ phát triển hoạt động sự nghiệp:

- Khi phát sinh chi phí đầu tư XDCB, ghi:

Nợ TK 241: XDCB dở dang (2412)

Có các TK 111, 112, 331,…

b. Khi công trình hoàn thành bàn giao đưa TSCĐ đưa vào sử dụng, căn cứ giá trị quyết toán công trình (hoặc giá trị tạm tính), ghi:

Nợ TK 211: TSCĐ hữu hình

Có TK 241: XDCB dở dang (2412)

Đồng thời ghi:

Nợ TK 366: Các khoản nhận trước chưa ghi thu (3664)

Có TK 366: Các khoản nhận trước chưa ghi thu (36611)

1. Dựa vào kế hoạch đầu tư XDCB TSCĐ từ đầu năm, đơn vị lên kế hoạch thực hiện công trình, và xây dựng dự toán (chi phí) xây dựng công trình. Đối với công trình xây lắp, dự toán được xây dựng dựa trên phần bóc tách khối lượng xây lắp của bộ phận kỹ thuật.

Ví dụ: Để xây dựng nhà kho rộng 200m2 theo kiểu nhà cấp 4, thì dựa trên diện tích nền, diện tích tường, chiều cao, các yêu cầu về xây dựng khác, bộ phận lập dự toán xác định được khối lượng nguyên vật liệu, khối lượng nhân công và các chi phí khác để xây dựng lên nhà kho, và nhân với đơn giá dự toán ra tổng dự toán của công trình (tổng mức đầu tư).

2. Sau khi dự toán được phê duyệt, đơn vị ra quyết định lựa chọn phương thức thực hiện XDCB là tự làm hay lựa chọn nhà thầu.

3. Việc nghiệm thu công trình có thể tiến hành thành từng đợt hoặc nghiệm thu 1 lần dựa trên khối lượng hoàn thành thực tế.

4. Tuy nhiên, khi công trình được hoàn thành nghiệm thu toàn bộ và được đưa vào sử dụng, thì qui trình ghi nhận tăng tài sản từ xây dựng cơ bản hoàn thành như sau:

- Nghiệm thu quyết toán công trình.

- Bàn giao TSCĐ cho bộ phận sử dụng.

- Điền vào thẻ TSCĐ, sổ TSCĐ.

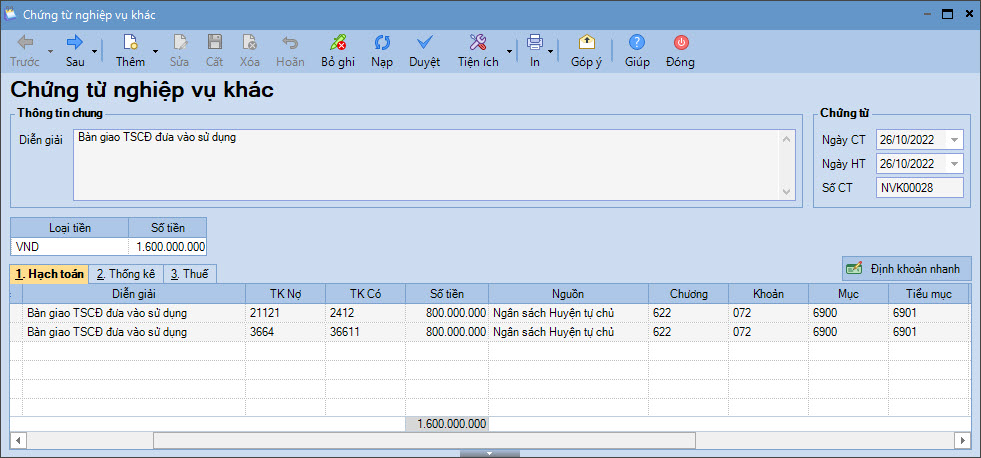

1. Vào Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác

2. Khai báo các thông tin trên chứng từ Chứng từ nghiệp vụ khác.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

3. Nhấn Cất.