Nhấn chuột trái vào dấu + để xem chi tiết

a.TSCĐ hữu hình hình thành từ nguồn ngân sách cấp hoặc nguồn viện trợ, vay nợ nước ngoài hoặc nguồn phí được khấu trừ, để lại:

1.Trường hợp giá trị còn lại của TSCĐ nhỏ, tính ngay vào chi phí trong kỳ, ghi:

Nợ TK 214: Hao mòn TSCĐ (Chi tiết 2141) (Giá trị hao mòn lũy kế)

Nợ các TK 611, 612, 614 (Giá trị còn lại)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

Đồng thời kết chuyển phần giá trị còn lại của TSCĐ, ghi:

Nợ TK 36611, 36621, 36631 – Các khoản nhận trước chưa ghi thu (Giá trị còn lại)

Có các TK 511, 512, 514 (Giá trị còn lại)

2. Trường hợp giá trị còn lại của TSCĐ lớn, không tính ngay vào chi phí trong kỳ mà phân bổ dần, ghi:

Nợ TK 214 – Khấu hao và hao mòn lũy kế TSCĐ (Giá trị hao mòn lũy kế)

Nợ TK 242 – Chi phí trả trước (Giá trị còn lại)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

Định kỳ phân bổ dần vào chi phí, ghi:

Nợ TK 611, 612, 614

Có TK 242 – Chi phí trả trước

Đồng thời kết chuyển phần giá trị còn lại của TSCĐ vào doanh thu tương ứng với số chi trả trước được phân bổ từng kỳ, ghi:

Nợ TK 36611, 36621, 36631 – Các khoản nhận trước chưa ghi thu

Có TK 511, 512, 514

b.TSCĐ hữu hình hình thành từ các Quỹ (Quỹ phúc lợi, Quỹ phát triển hoạt động sự nghiệp):

Nợ TK 214: Khấu hao và hao mòn lũy kế TSCĐ (Chi tiết 2141) (Giá trị hao mòn)

Nợ TK 431 – Các quỹ (43122, 43142) (Giá trị còn lại)

Có TK 211 – TSCĐ hữu hình (Nguyên giá)

c.TSCĐ hữu hình thuộc nguồn vốn kinh doanh hoặc nguồn vốn vay:

Nợ TK 214: Hao mòn TSCĐ (Chi tiết 2141) (Giá trị hao mòn lũy kế)

Nợ các TK 154, 642 (Giá trị còn lại nếu nhỏ)

Nợ TK 242 – Chi phí trả trước (Giá trị còn lại nếu lớn phải phân bổ dần)

Có TK 211: TSCĐ hữu hình (Nguyên giá)

a. Trường hợp đánh giá lại TSCĐ chuyển thành CCDC:

- Căn cứ quyết định của cấp có thẩm quyền về việc đánh giá lại TSCĐ, thủ trưởng đơn vị thành lập hội đồng kiểm kê, đánh giá lại TSCĐ.

- Hội đồng thực hiện kiểm kê và đánh giá lại TSCĐ.

- Sau khi kiểm kê và đánh giá lại TSCĐ, Hội đồng căn cứ vào kết quả kiểm kê và đánh giá lại TSCĐ, lập Biên bản đánh giá lại TSCĐ trong đó nêu rõ giá trị tài sản sau khi đánh giá lại gửi Thủ trưởng đơn vị phê duyệt.

- Thủ trưởng đơn vị phê duyệt Biên bản đánh giá lại TSCĐ và gửi lên đơn vị cấp trên và cơ quan tài chính cùng cấp (Bộ tài chính, Sở tài chính, phòng tài chính) thẩm tra và phê duyệt.

- Đơn vị cấp trên phối hợp với cơ quan tài chính đồng cấp thẩm định Biên bản đánh giá lại TSCĐ và hồ sơ kiểm kê, đánh giá lại TSCĐ của đơn vị.

- Căn cứ vào BB đánh giá lại TSCĐ được các cơ quan có thẩm quyền phê duyệt, kế toán rà soát lại danh sách TSCĐ, đối với các TSCĐ không còn đủ tiêu chuẩn ghi nhận TSCĐ, lập danh sách đề nghị chuyển sang CCDC gửi kế toán trưởng và thủ trưởng đơn vị phê duyệt.

- Kế toán trưởng và thủ trưởng đơn vị phê duyệt danh sách đề nghị chuyển từ TSCĐ sang CCDC.

- Kế toán căn cứ danh sách ghi tăng CDCD trên sổ theo dõi CCDC, và ghi giảm TSCĐ trên sổ TSCĐ, và hạch toán vào sổ sách kế toán.

b.Trường hợp ghi giảm TSCĐ chuyển thành CCDC do không đủ điều kiện là TSCĐ theo quy định mới

Khi có quy định mới thay đổi tiêu chuẩn ghi nhận TSCĐ, quy trình thực hiện như sau:

- Kế toán TSCĐ thực hiện rà soát lại toàn bộ danh mục TSCĐ đang sử dụng tại đơn vị, lập danh sách các TSCĐ không đủ điều kiện ghi nhận TSCĐ đề nghị chuyển sang CCDC và trình Kê toán trưởng và Thủ trưởng đơn vị phê duyệt.

- Sau khi Kế toán trưởng và Thủ trưởng đơn vị phê duyệt, kế toán TSCĐ thực hiện hạch toán giảm TSCĐ, ghi sổ TSCĐ, hạch toán giảm nguồn kinh phí hình thành TSCĐ, hạch toán tăng chi phí chờ phân bổ (nếu có) và vào sổ theo dõi CCDC.

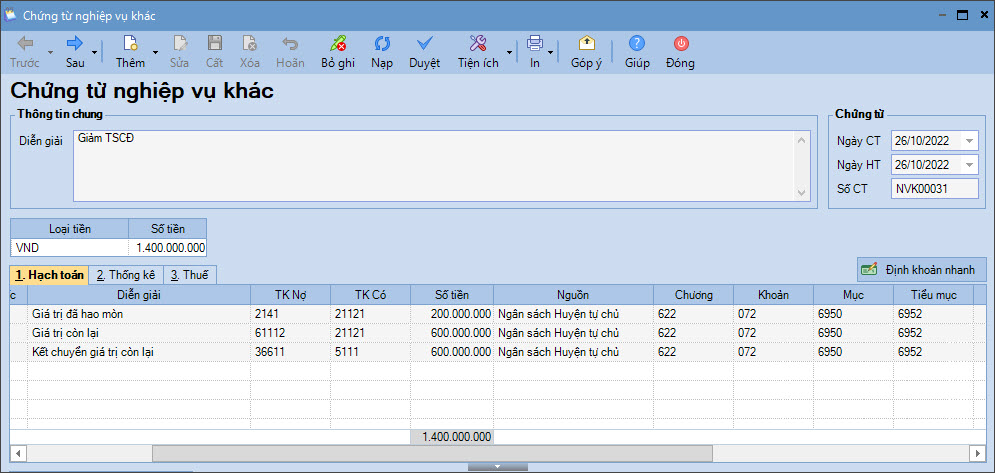

1. Vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác

2. Khai báo chứng từ Ghi giảm tài sản cố định:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

- Nhập thông tin chi tiết tại tab Hạch toán:

3. Nhấn Cất.