Nhấn chuột trái vào dấu + để xem chi tiết

a. Ghi giảm TSCĐ hữu hình thuộc nguồn NSNN, nguồn viện trợ không hoàn lại, nguồn vay nợ nước ngoài, nguồn phí được khấu trừ để lại:

Nợ TK 36611, 36621, 36631 – Các khoản nhận trước chưa ghi thu (giá trị còn lại)

Nợ TK 214 – Khấu hao và hao mòn luỹ kế TSCĐ (giá trị hao mòn luỹ kế)

Có TK 211: Tài sản cố định hữu hình

b. Ghi giảm TSCĐ hữu hình hình thành bằng quỹ Phúc lợi, Quỹ phát triển hoạt động sự nghiệp

Nợ TK 431 – Các quỹ (43122, 43142) (giá trị còn lại)

Nợ TK 214 – Khấu hao và hao mòn luỹ kế TSCĐ (giá trị hao mòn luỹ kế)

Có TK 211: Tài sản cố định hữu hình

c. Các bút toán liên quan đến giảm do thanh lý, nhượng bán như thu, chi kết chuyển:

Trường hợp 1: Thu thanh lý, nhượng bán TSCĐ (đối với các cơ quan, đơn vị phải nộp lại cho NSNN phần chênh lệch thu lớn hơn chi của hoạt động thanh lý, nhượng bán TSCĐ):

– Khi thu được tiền thanh lý, nhượng bán TSCĐ (kể cả thu tiền bán hồ sơ thầu liên quan đến hoạt động thanh lý TSCĐ), ghi:

Nợ TK 111, 112

Có TK 337 – Tạm thu (3378)

– Khi chi cho thanh lý, nhượng bán TSCĐ (theo cơ chế), ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 111, 112

– Số chênh lệch thu thanh lý, nhượng bán TSCĐ sau khi trừ chi phí cho hoạt động thanh lý, nhượng bán TSCĐ theo quy định, ghi:

Nợ TK 337 – Tạm thu (3378)

Có TK 333 – Các khoản phải nộp nhà nước (3338)

Khi nộp, ghi:

Nợ TK 333 – Các khoản phải nộp nhà nước (3338)

Có TK 111, 112

Trường hợp 2: Thu thanh lý, nhượng bán TSCĐ (đối với các cơ quan, đơn vị được để lại phần chênh lệch thu lớn hơn chi của hoạt động thanh lý, nhượng bán TSCĐ):

– Khi thu được tiền thanh lý, nhượng bán nguyên liệu, vật liệu, CCDC, TSCĐ (kể cả tiền bán hồ sơ thầu thanh lý, nhượng bán), ghi:

Nợ TK 111, 112, 131,…

Có TK 7111 – Thu nhập từ thanh lý, nhượng bán tài sản

Có TK 3331 – Thuế GTGT đầu ra (nếu có)

– Khi chi cho thanh lý, nhượng bán, ghi:

Nợ TK 8111 – Chi phí thanh lý, nhượng bán tài sản

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331,…

– Cuối kỳ kết chuyển toàn bộ thu khác và chi khác về 9118 để xác định kết quả hoạt động, ghi:

Nợ TK 7111 – Thu nhập từ thanh lý, nhượng bán tài sản

Có TK 91181 – Kết quả hoạt động thanh lý, nhượng bán tài sản

Nợ TK 91181 – Kết quả hoạt động thanh lý, nhượng bán tài sản

Có TK 8111 – Chi phí thanh lý, nhượng bán tài sản

Khi phát sinh nghiệp vụ thanh lý, nhượng bán TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

- Bộ phận quản lý tài sản lập Tờ trình xin thanh lý, nhượng bán TSCĐ kèm theo danh sách TSCĐ cần thanh lý nhượng bán (do bị hư hỏng lâu ngày, không sửa chữa được hoặc TSCĐ không còn nhu cầu sử dụng) gửi thủ trưởng đơn vị phê duyệt. Sau đó gửi công văn và hồ sơ xin thanh lý nhượng bán TSCĐ trình lên đơn vị cấp trên có thẩm quyền thẩm tra và phê duyệt.

- Sau khi các đơn vị cấp trên duyệt Tờ trình thanh lý, nhượng bán TSCĐ, Thủ trưởng đơn vị ra quyết định thành lập Hội đồng thanh lý, nhượng bán TSCĐ.

- Hội đồng thanh lý tài sản định giá TSCĐ đem thanh lý, nhượng bán, và lập phương án thanh lý, nhượng bán (thực hiện đấu thầu, lựa chọn đối tác mua, giá đề xuất thanh lý nhượng bán TSCĐ,…) trình thủ trưởng đơn vị phê duyệt.

- Sau khi Thủ trưởng đơn vị phê duyệt, Hội đồng thanh lý nhượng bán tiến hành thanh lý nhượng bán TSCĐ (Gồm lập hồ sơ mời thầu thanh lý nhượng bán TSCĐ, mở thầu, thực hiện đấu thầu chọn đối tác mua, quyết định chọn đối tác mua, ký hợp đồng thanh lý nhượng bán,…)

- Hội đồng thanh lý ra quyết định chọn đối tác và giá thanh lý nhượng bán TSCĐ gửi thủ trưởng đơn vị phê duyệt

- Sau khi Thủ trưởng đơn vị phê duyệt, Hội đồng ký hợp đồng thanh lý nhượng bán TSCĐ và bộ phận quản lý TS thực hiện bàn giao TSCĐ cho nhà thầu được lựa chọn. Đồng thời chuyển BB kết quả thanh lý nhượng bán TSCĐ cùng các hồ sơ chứng từ liên quan cho kế toán làm căn cứ hạch toán.

- Kế toán tiến hành xuất hóa đơn bán hàng và ghi nhận số thu thanh lý, nhượng bán TSCĐ vào sổ sách (nếu nộp ngay bằng tiền mặt thì thực hiện quy trình thu tiền mặt, nếu nộp bằng tiền gửi thực hiện quy trình thu tiền gửi, nếu chưa thu tiền ghi số công nợ ).

- Kế toán TSCĐ căn cứ vào hồ sơ thanh lý, nhượng bán TSCĐ thực hiện việc ghi giảm TSCĐ vào sổ và hủy thẻ tài sản cố định và phản ánh các chi phí có liên quan tới việc thanh lý, nhượng bán TSCĐ.

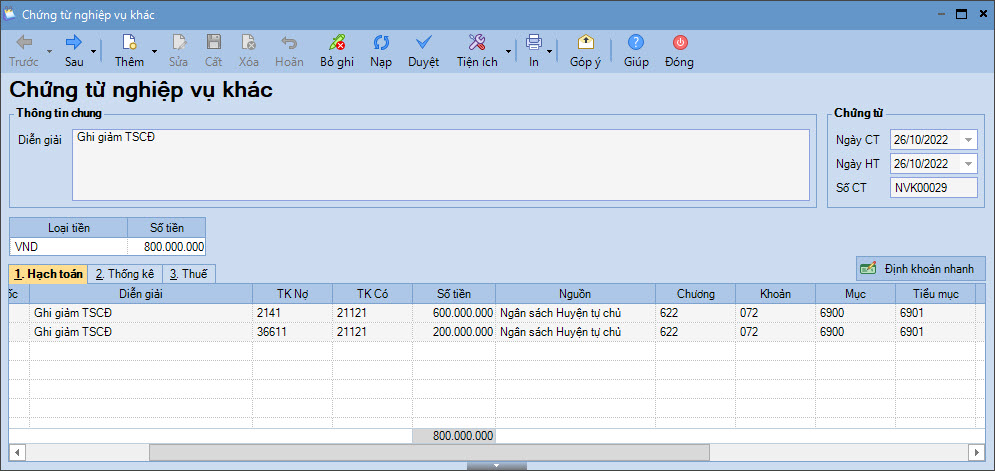

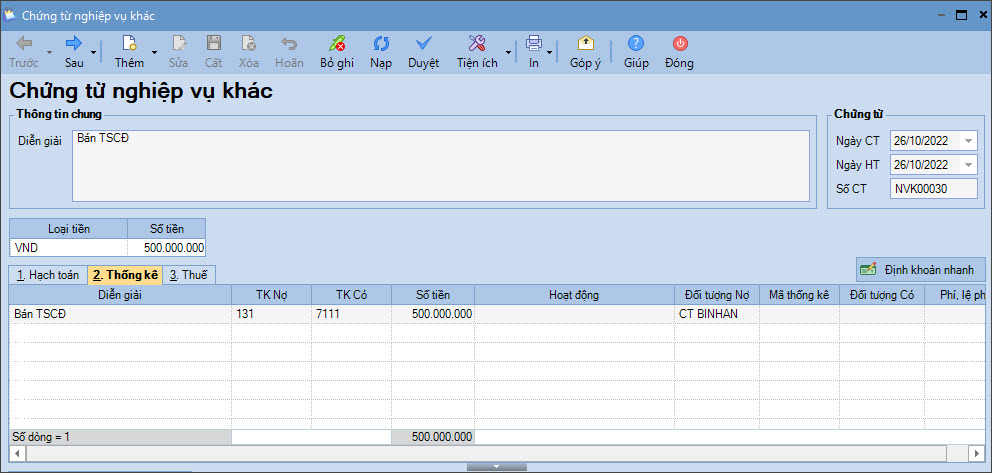

Ví dụ: Ngày 08/10/2022, nhượng bán một xe ôtô VIOS 4 chỗ cũ của bộ phận dự án. Nguyên giá 800.000.000 đồng, đã hao mòn 200.000.000 đồng. Người mua chấp nhận với giá 500.000.000 đồng

1. Vào Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác

2. Khai báo chứng từ Ghi giảm tài sản cố định:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết tại tab Hạch toán:

3. Nhấn Cất.

4. Lập chứng từ hạch toán doanh thu thanh lý, nhượng bán TSCĐ.

- Nhập Ngày CT, Số CT, Diễn giải

- Tab Thuế ,nhập Số tiền, Thuế suất, TK Thuế.

- Tab Thống kê Chọn Đối tượng Nợ , Hoạt động sự nghiệp.

6. Nhấn Cất.