III. Các bước thực hiện

Bước 1: Lập chứng từ tính hao mòn tài sản cố định trên phần mềm QLTS theo hướng dẫn tại đây

Bước 2: Lấy chứng từ tính hao mòn từ phần mềm QLTS.VN về phần mềm MISA Mimosa.NET 2022 theo hướng dẫn sau:

1. Vào nghiệp vụ Tài sản cố định.

2. Nhấn Thêm/Tính hao mòn.

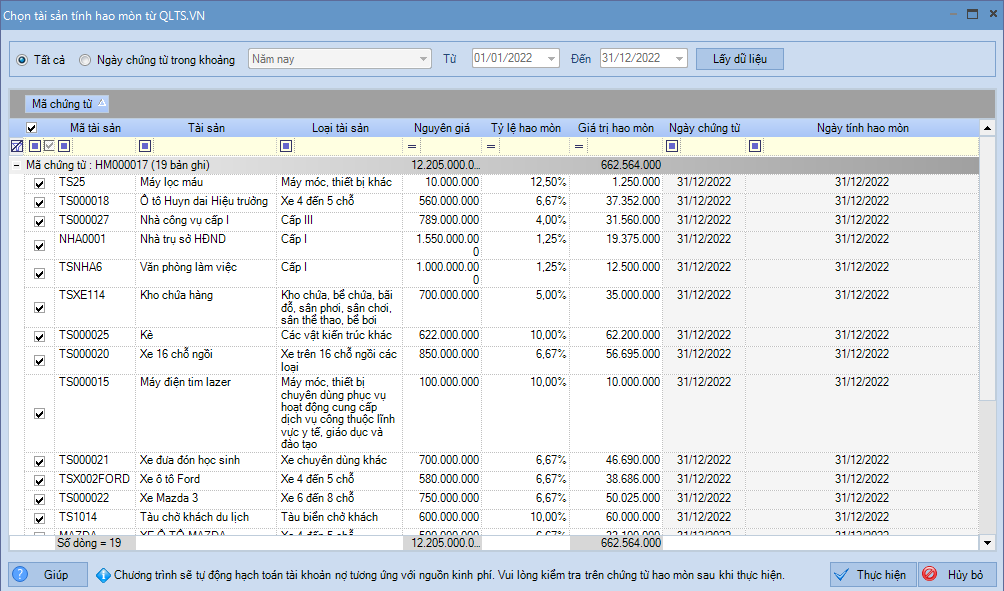

3. Khai báo thông tin tại màn hình Chọn tài sản tính hao mòn từ QLTS.VN.

- Chọn khoảng thời gian: Tất cả hoặc Ngày chứng từ trong khoảng.

- Nhấn Lấy dữ liệu.

- Tích chọn vào mã TSCĐ cần lấy về MISA Mimosa.NET 2022.

- Nhấn Thực hiện.

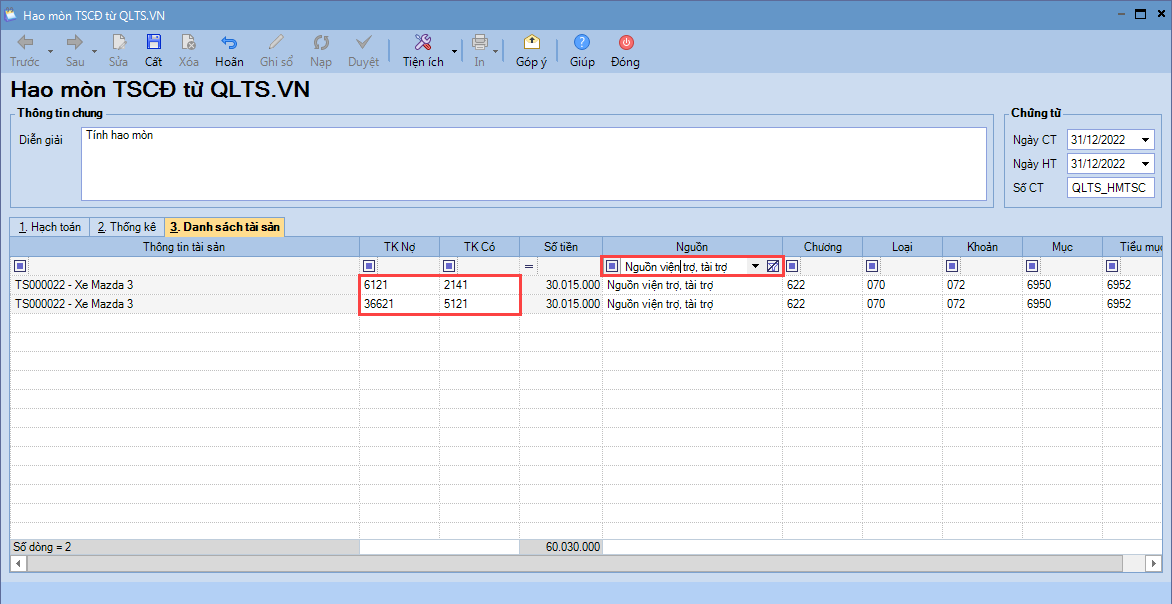

4. Sang tab Danh sách tài sản, lọc riêng nguồn viện trợ tài trợ và kiểm tra lại bút toán hạch toán. Như hiện tại phần mềm đang hạch toán đúng.

5. Đối với nguồn viện trợ, anh/chị sang tab Thống kê để điền CTMT, dự án

6. Nhấn Cất.