Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

1. Đối với điều chỉnh tăng nguyên giá bằng chuyển khoản kho bạc

Vào Kho bạc\Chuyển khoản kho bạc\Chuyển khoản kho bạc

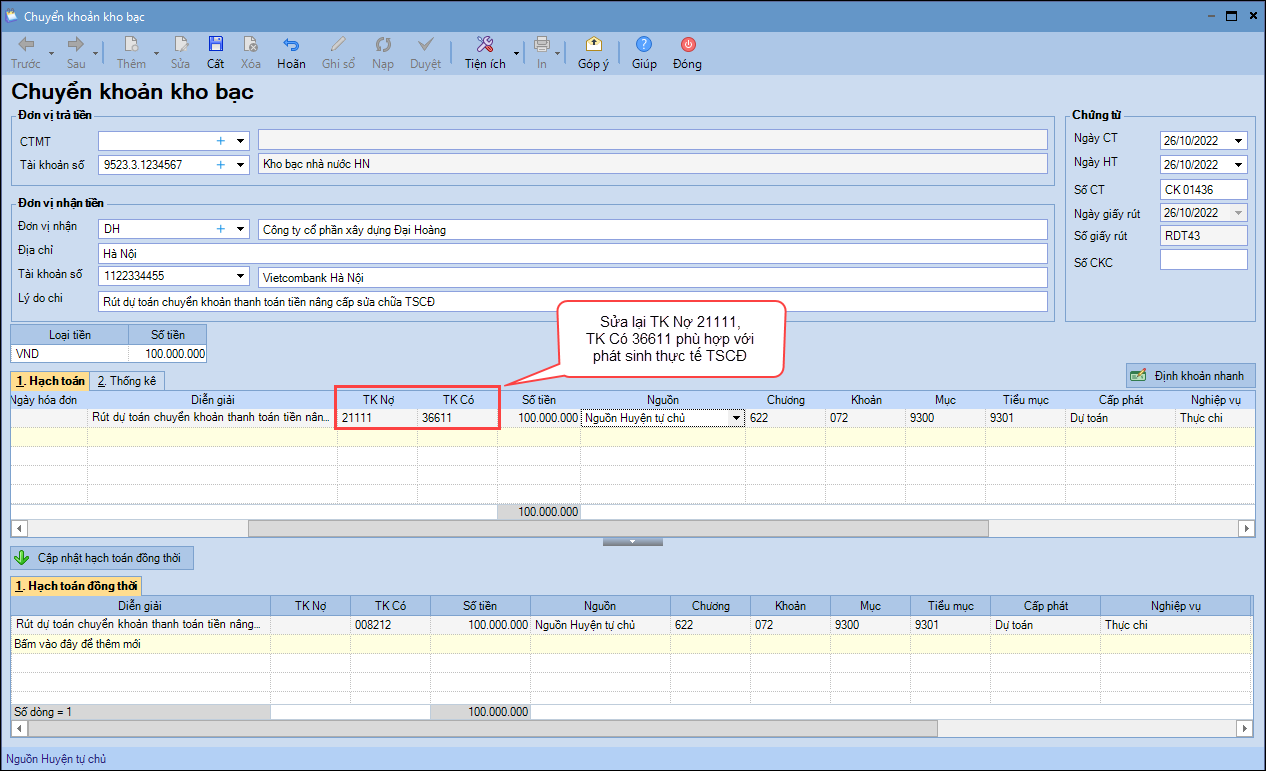

2. Khai báo các thông tin trên chứng từ Rút dự toán chuyển khoản.

- Tích chọn Thực chi.

- Nhập thông tin Đơn vị trả tiền: CTMT (nếu có), Tài khoản số.

- Nhập thông tin Đơn vị nhận tiền: Đơn vị nhận, Địa chỉ, Nộp vào TK, Diễn giải.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

- Sửa lại TK Nợ, TK Có cho phù hợp với thực tế phát sinh TSCĐ. Ví dụ TK Nợ 21111, TK Có 36611

- Nhấn Cất.

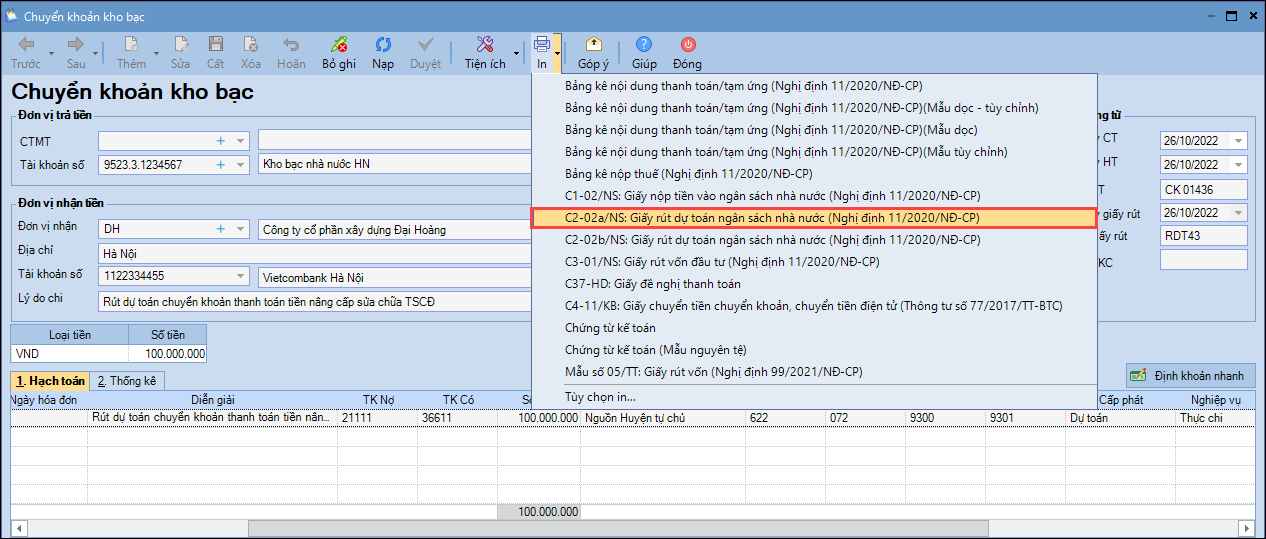

3. Trường hợp sửa chữa lớn TSCĐ bằng nguồn NSNN thì kế toán phải lập giấy rút dự toán để đi kho bạc thanh toán cho nhà cung cấp:

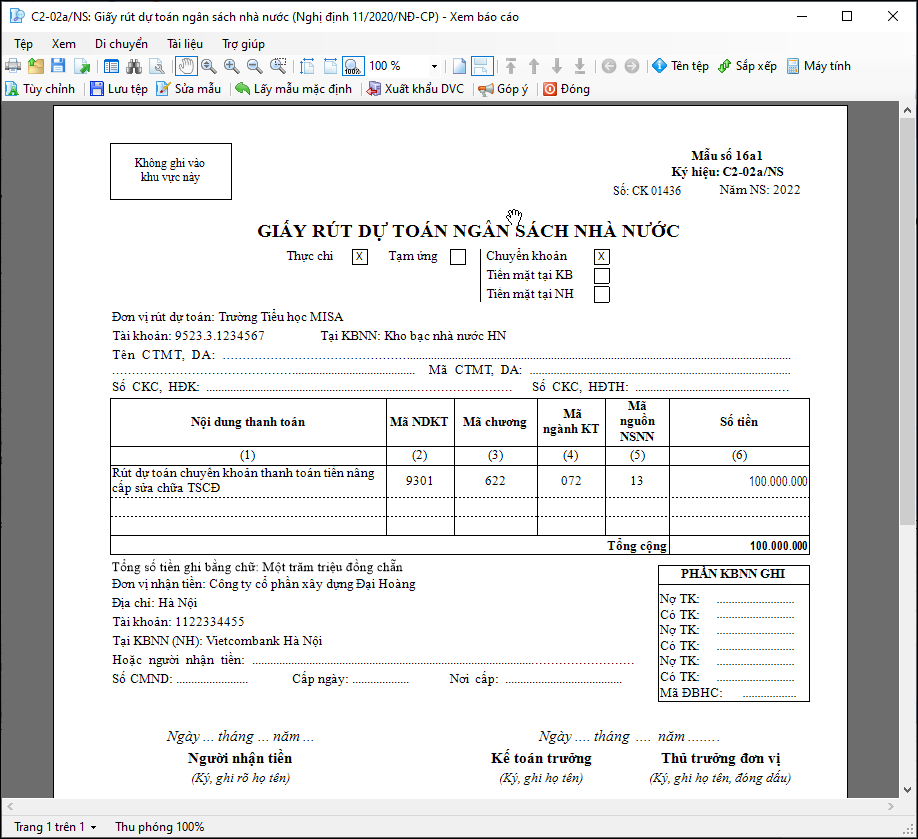

- Trên chứng từ chuyển khoản, nhấn In, chọn in mẫu C2-02a/NS hoặc C2-02b/NS: Giấy rút dự toán ngân sách (Nghị định 11/2022/NĐ-CP).

- Ví dụ chọn in C2-02a/NS: Giấy rút dự toán ngân sách (Nghị định 11/2022/NĐ-CP).

- Nhấn Đồng ý.