Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

Tùy theo hình thức thanh toán khi mua VTHH mà vào phân hệ tương ứng để lập chứng từ tương ứng, VD mua VTHH thanh toán bằng Tiền mặt thì thực hiện các bước như sau:

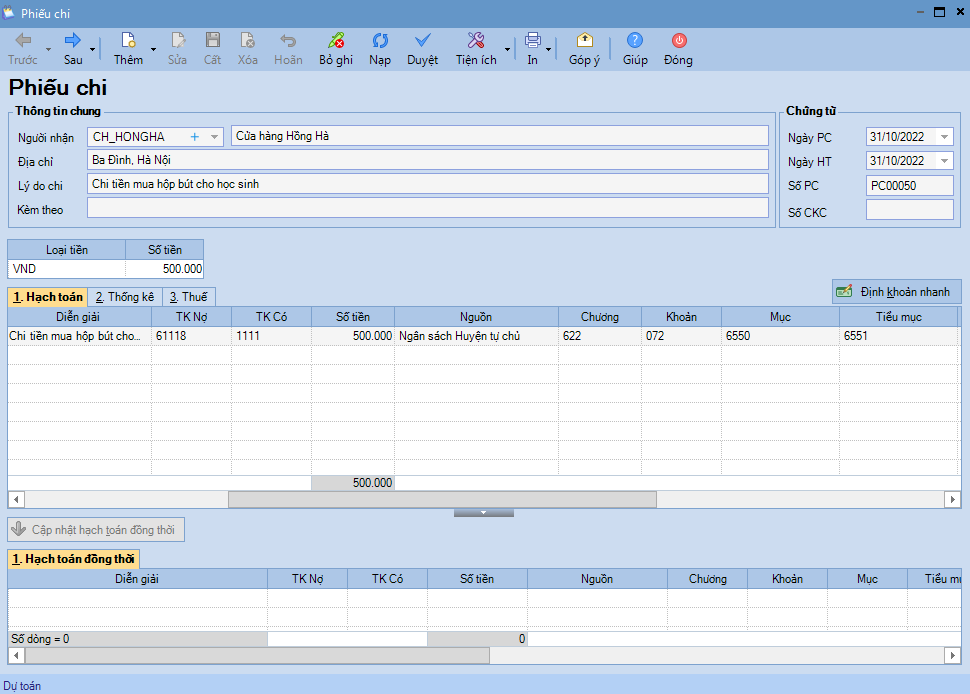

1. Vào phân hệ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

2. Khai báo thông tin về phiếu chi mua vật tư hàng hoá.

• Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Tab Hạch toán:

o Chọn Tài khoản Nợ.

o Nhập Số tiền, nhập MLNS, Cấp phát.

3. Nhấn Cất.