Mô tả nghiệp vụ

Đối với những đơn vị có phát sinh nghiệp vụ Thu, chi hoạt động sản xuất kinh doanh, hàng ngày có phát sinh các chi phí liên quan: xuất kho nguyên vật liệu sản xuất, nhập kho thành phẩm, chi phí bán hàng, quản lý, chi phí khác. Đồng thời phát sinh các khoản thu do hoạt động sản xuất kinh doanh mang lại. Kế toán cần tập hợp chi phí, doanh thu, từ đó tính được lãi/lỗ của kết quả sản xuất kinh doanh trong kỳ; đồng thời tính thuế TNDN phải nộp.

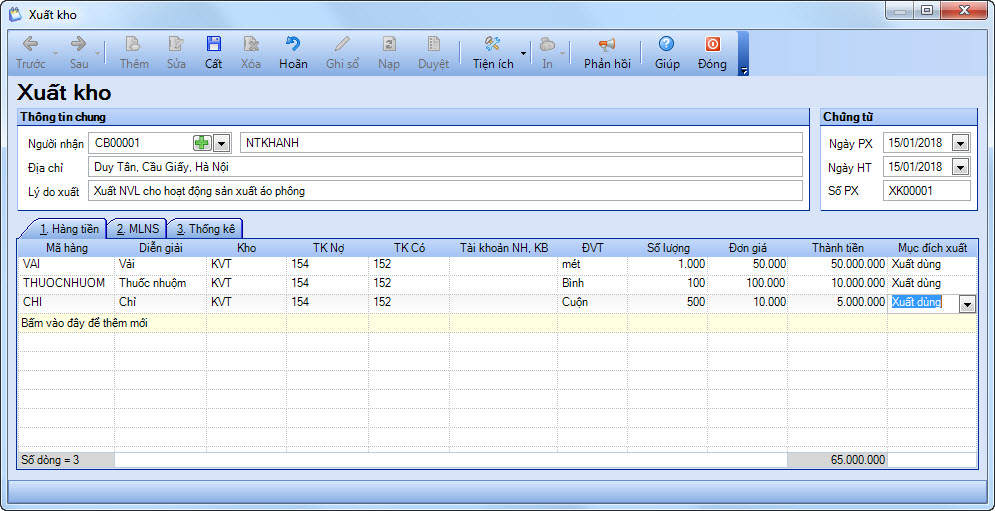

Bước 1: Xuất kho NVL, CCDC cho hoạt động SXKD

Lưu ý: Trước khi Xuất kho NVL, CCDC cho hoạt động SXKD, cần phải khai báo NVL, CCDC và nhập kho.

Để thực hiện xuất kho, thực hiện như sau:

1. Vào phân hệ Vật tư, hàng hóa, chọn Xuất kho.

2. Khai báo thông tin về chứng từ Xuất kho.

- Khai báo Thông tin chung, Chứng từ.

- Tại tab Hàng tiền: chọn Mã hàng, Kho, TK Nợ, TK Có, nhập Số lượng, Mục đích xuất là Xuất dùng.

- Tại tab Thống kê: chọn Hoạt động SN: Hoạt động sản xuất kinh doanh, dịch vụ.

3. Nhấn Cất.

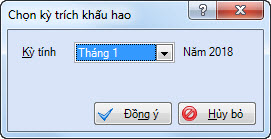

Bước 2: Hạch toán chi phí sản xuất

Hạch toán chi phí khấu hao TSCĐ dùng cho hoạt động SXKD:

1. Vào nghiệp vụ Tài sản cố định/Trích khấu hao TSCĐ/Trích khấu hao TSCĐ.

2. Chọn kỳ trích khấu hao.

3. Nhấn Đồng ý. Phần mềm lấy lên chứng từ Trích khấu hao tài sản cố định: hạch toán TK Nợ 154/TK Có 2141, TK Nợ 36611/TK Có 5111.

4. Khai báo thêm thông tin MLNS.

5. Nhấn Cất.

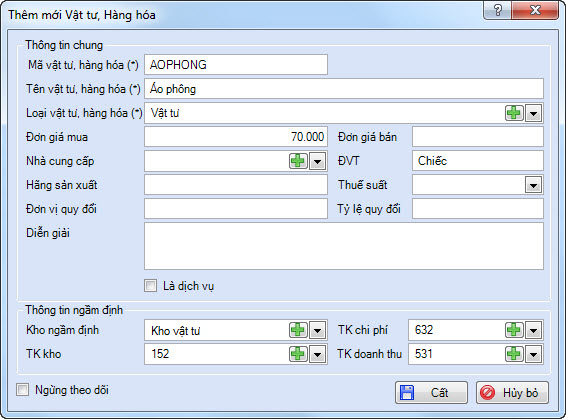

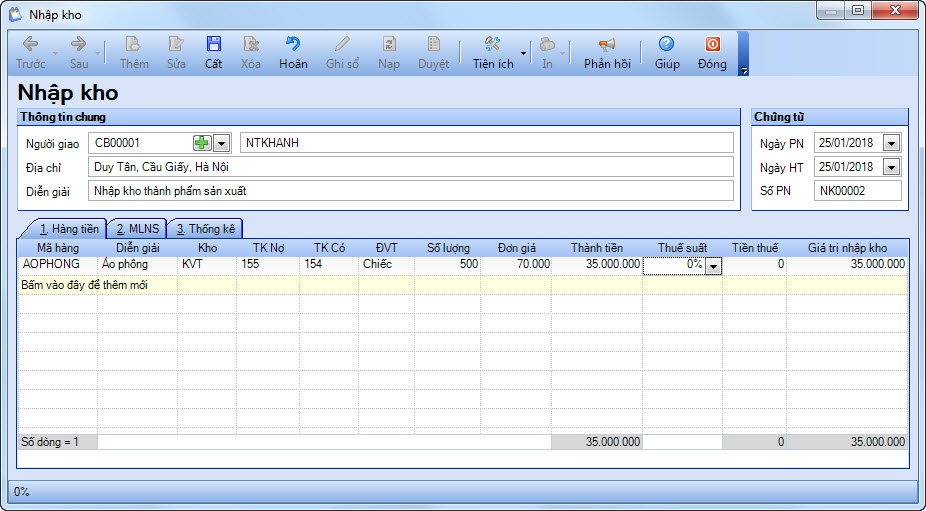

Bước 3: Nhập kho sản phẩm sau khi hoàn thành

Lưu ý: Sau khi sản phẩm hoàn thành, cần khai báo hàng hoá tại Vật tư, hàng hoá/Vật tư hàng hoá. Nhấn Thêm.

1. Vào nghiệp vụ Vật tư, hàng hóa, chọn Nhập kho/Nhập kho.

2. Khai báo thông tin về chứng từ Nhập kho.

- Khai báo Thông tin chung, Chứng từ.

- Tab Hàng tiền: chọn Mã hàng, nhập TK Nợ 155, TK Có 154, nhập Số lượng, Thuế suất (nếu có).

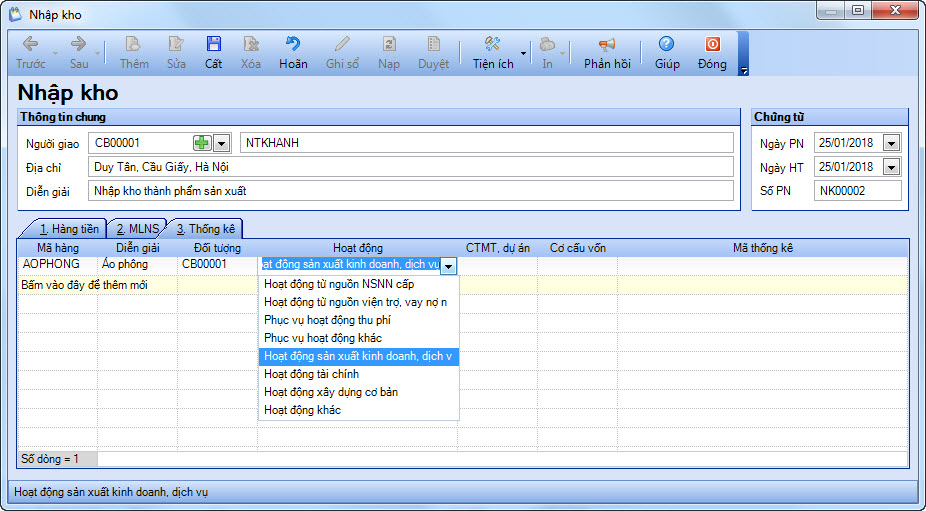

- Tab Thống kê: chọn Hoạt động SN là Hoạt động sản xuất kinh doanh, dịch vụ.

3. Nhấn Cất.

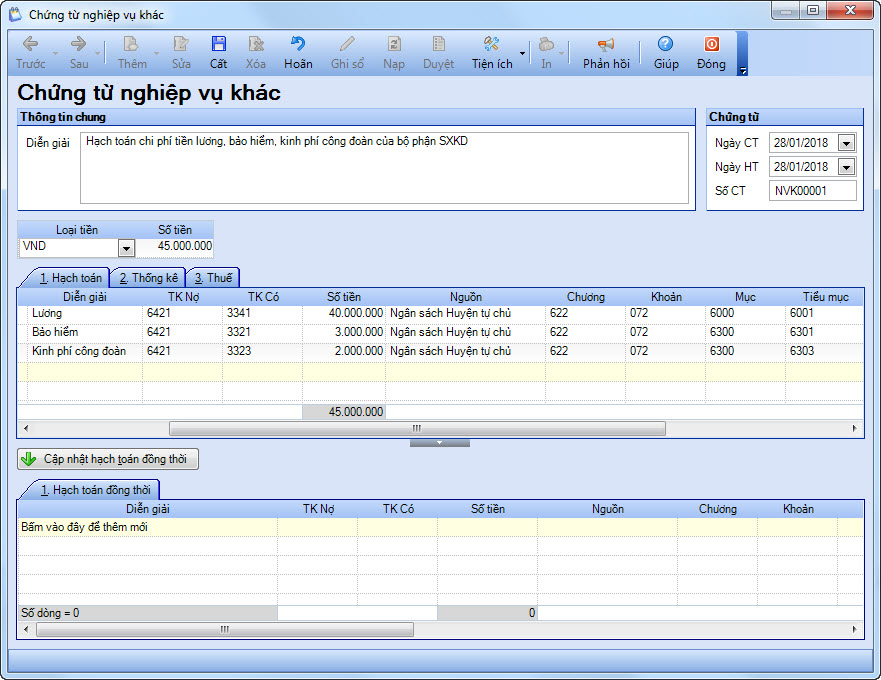

Bước 4: Hạch toán chi phí sản xuất khác (tiền lương, bảo hiểm, kinh phí công đoàn)

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

2. Khai báo thông tin về chứng từ Chứng từ nghiệp vụ khác.

- Nhập Diễn giải.

- Hạch toán TK Nợ 6421, TK Có (phụ thuộc vào từng nghiệp vụ cụ thể).

3. Nhấn Cất.

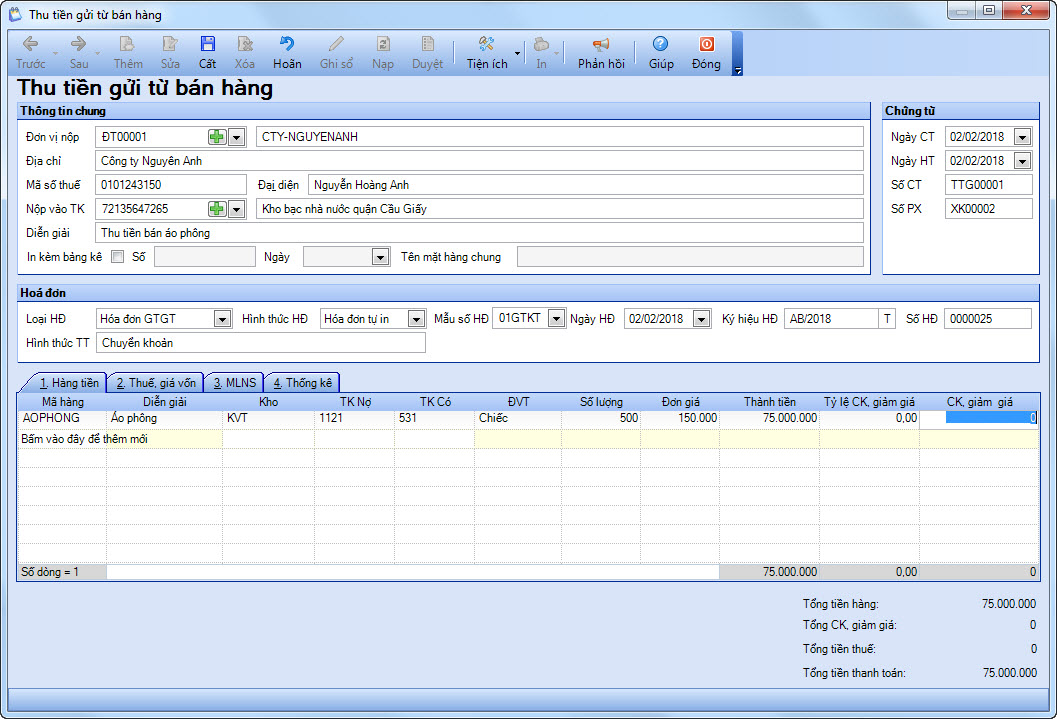

Bước 5: Hạch toán doanh thu bán sản phẩm

Tuỳ vào hình thức Bán hàng thu tiền mặt/tiền gửi/chưa thu tiền để lập chứng từ hạch toán tương ứng. Ví dụ: Bán hàng thu tiền gửi.

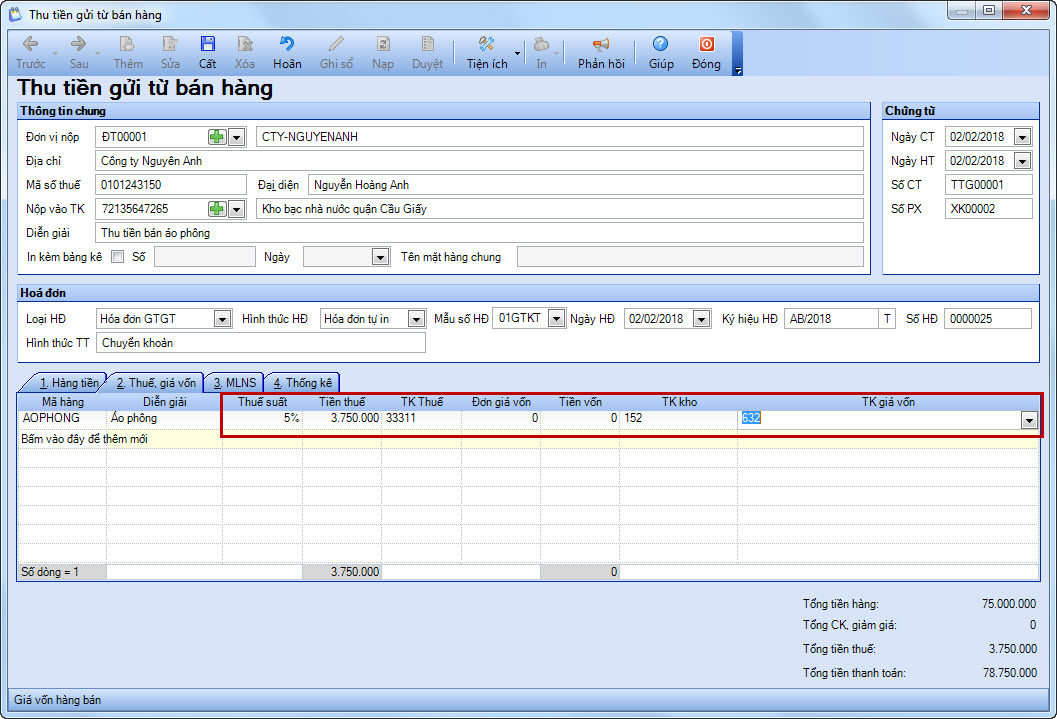

1. Vào Bán hàng, chọn Bán hàng thu tiền ngay/Bán hàng thu tiền gửi.

2. Khai báo thông tin chứng từ Thu tiền gửi từ bán hàng.

- Thông tin chung: Đơn vị nộp, Địa chỉ, Mã số thuế, Nộp vào TK, Diễn giải.

- Thông tin Chứng từ: Ngày CT, Ngày HT, Số CT, Số PX.

- Thông tin Hóa đơn: Loại HĐ, Hình thức HĐ, Mẫu số HĐ, Ngày NĐ, Ký hiệu HĐ, Số HĐ.

- Tại tab Hàng tiền: Chọn Mã hàng, phần mềm tự động hạch toán TK Nợ 1121, TK Có 531, nhập Số lượng, Đơn giá.

- Tại tab Thuế, giá vốn: chọn Thuế suất, phần mềm tự động tính Tiền thuế và lấy lên TK Thuế là 33311.

3. Nhấn Cất.

Bước 6: Tạm tính thuế thu nhập doanh nghiệp (TNDN)

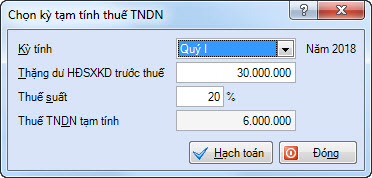

Căn cứ vào các chứng từ doanh thu chi phí phát sinh trong kỳ: Phát sinh Có (PSC) TK 531, Phát sinh Nợ (PSN) TK 632, 642, phần mềm sẽ tự động tính Thặng dư HĐSXKD trước thuế và Thuế TNDN tạm tính. Các bước thực hiện như sau:

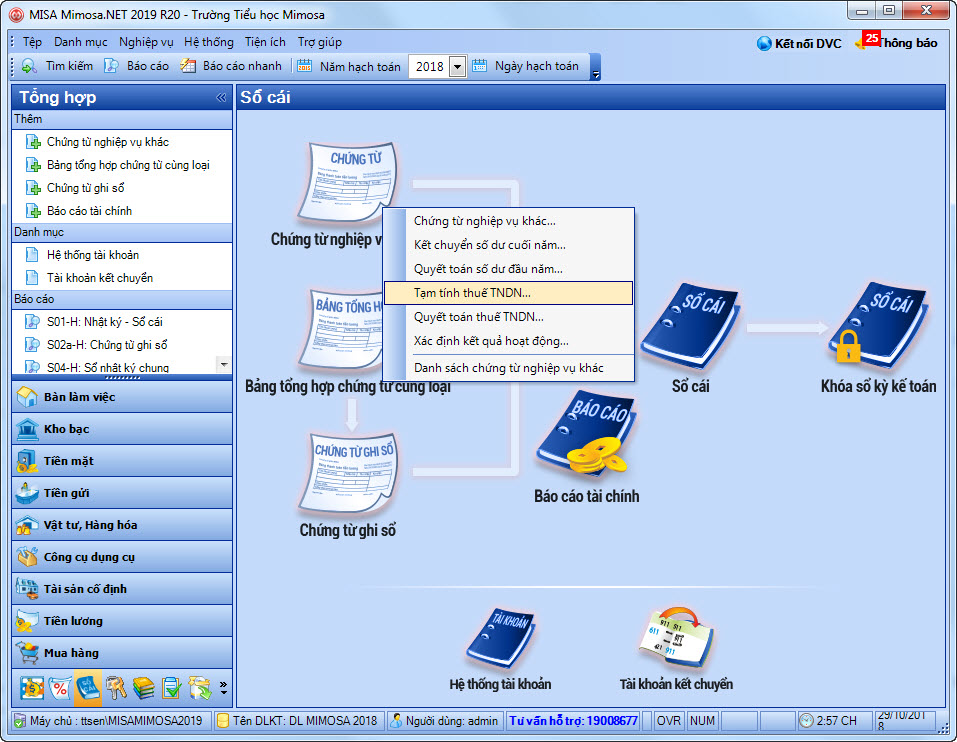

1. Vào nghiệp vụ Tổng hợp/Chứng từ nghiệp vụ khác/Tạm tính thuế TNDN.

2. Chọn Kỳ tính: tháng, quý, 6 tháng đầu năm, 6 tháng cuối năm.

Anh/chị thực hiện tạm tính thuế TNDN cho từng quý. Ví dụ quý I.

3. Khai báo các thông tin Chọn kỳ tạm tính thuế TNDN:

- Thặng dư HĐSXKD trước thuế: phần mềm tự động tính số tiền căn cứ các chứng từ doanh thu chi phí phát sinh trong kỳ tính được chọn. Tuy nhiên cho phép người dùng tự sửa lại do doanh thu hoặc chi phí trong kỳ có thể được loại trừ khi tính thuế TNDN theo luật thuế TNDN

- Thuế suất: mặc định 20%, tuy nhiên có thể sửa lại.

- Thuế TNDN tạm tính: phần mềm tự động tính Thuế TNDN tạm ứng = Thặng dư HĐSXKD * thuế suất thuế TNDN.

Lưu ý: Trường hợp kết quả tính ra <=0 thì hiển thị = 0.

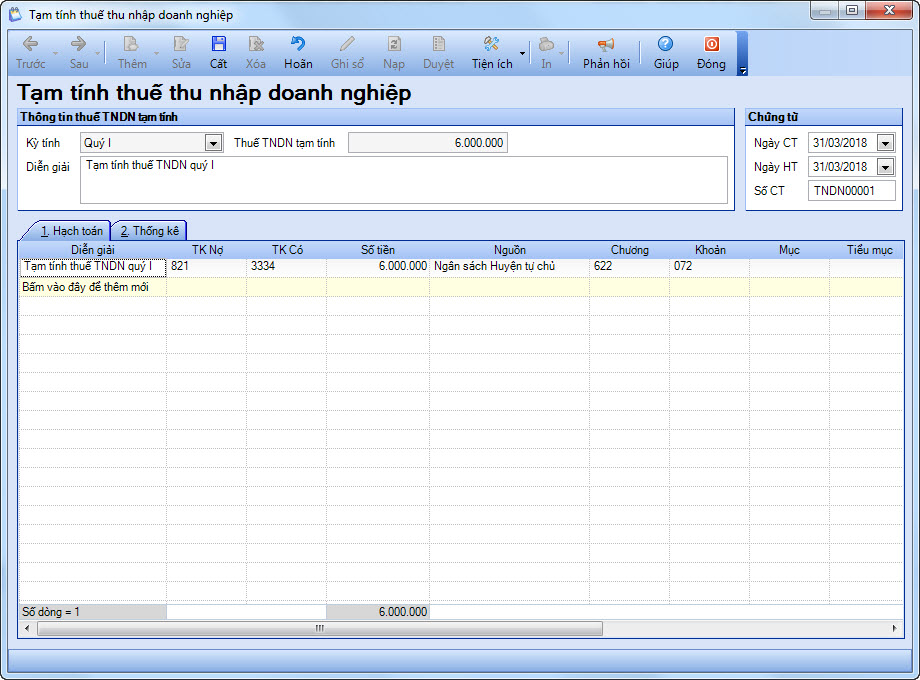

4. Nhấn Hạch toán. Phần mềm lấy lên 1 số thông tin thuế TNDN tạm tính: Kỳ tính, Thuế TNDN tạm tính, thông tin Chứng từ. Anh/chị nhập thêm Diễn giải.

5. Đồng thời, phần mềm mặc định TK Nợ 821, TK Có 3334, Số tiền được tính bằng số thuế TNDN tạm tính.

Để thực hiện tạm tính thuế TNDN cho các quý khác, anh chị thực hiện tương tự.

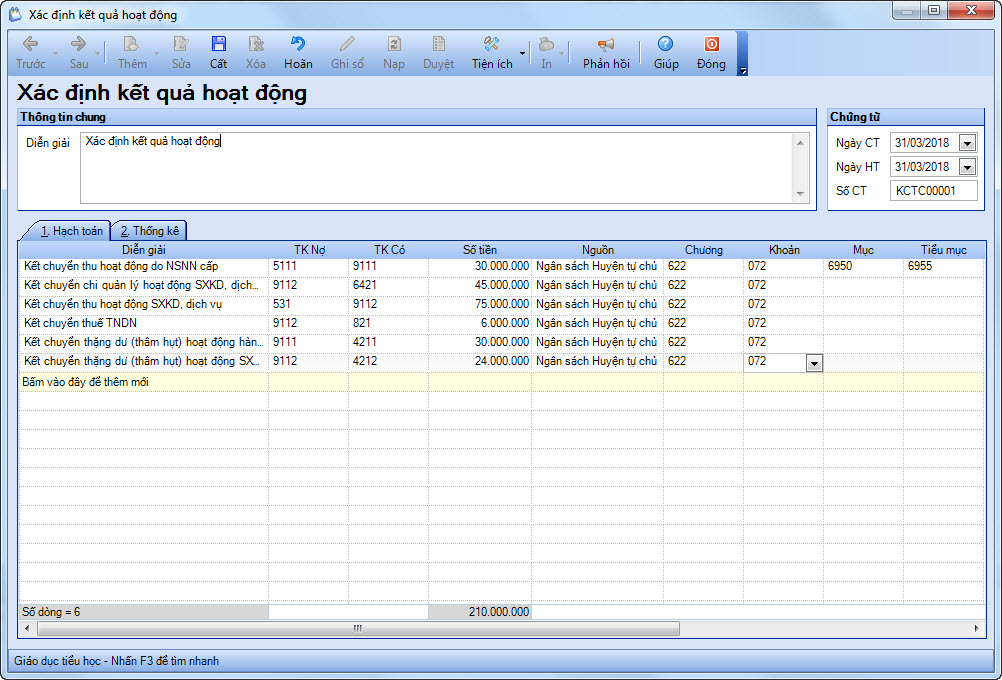

Bước 7: Cuối kỳ, đơn vị lập chứng từ kết chuyển để xác định kết quả hoạt động

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác

- Nhập thông tin Diễn giải.

- Khai báo thông tin Chứng từ: Ngày CT, Ngày HT, Số CT.

- Phần mềm lấy lên các chứng từ kết chuyển thu, chi hoạt động trong kỳ hạch toán vừa chọn.

3. Nhấn Cất.

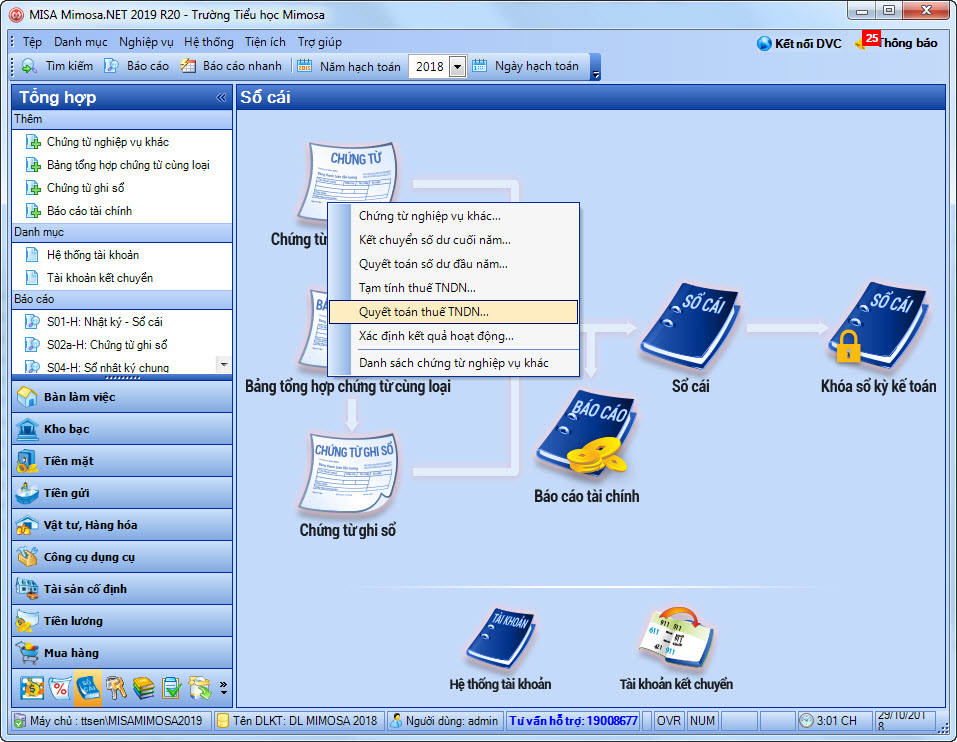

Bước 8: Quyết toán thuế TNDN

Cuối năm, kế toán có thể tính toán lại thuế TNDN phải nộp (quyết toán thuế TNDN cuối năm)

1. Vào nghiệp vụ Tổng hợp/Chứng từ nghiệp vụ khác/Tạm tính thuế TNDN.

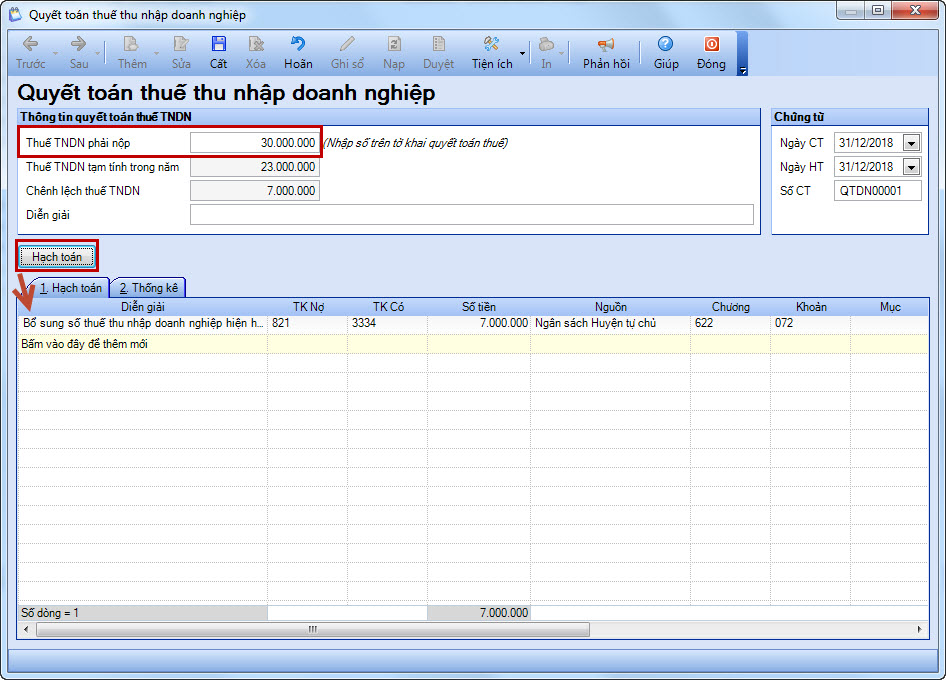

2. Căn cứ vào số thuế TNDN trên tờ khai quyết toán thuế, anh/chị nhập số thuế vào ô Thuế TNDN phải nộp.

3. Phần mềm tự động lấy lên Thuế TNDN tạm tính trong năm đã tính qua các kỳ tính đồng thời tự động tính toán Chênh lệch thuế TNDN.

4. Nhập Diễn giải.

5. Nhấn Hạch toán.

- Nếu số Thuế TNDN phải nộp > 0: Diễn giải sẽ là “Bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp theo quyết toán”, hạch toán TK Nợ 821, TK Có 3334.

- Nếu số Thuế TNDN phải nộp < 0: Diễn giải sẽ là “Bổ sung số thuế thu nhập doanh nghiệp hiện hành còn phải nộp theo quyết toán“, hạch toán TK Nợ 3334, TK Có 821.

Lưu ý: Trường hợp có nhiều dòng hạch toán chi tiết theo MLNS thì khi anh/chị sửa lại số tiền Thuế TNDN phải nộp, nhấn Hạch toán, chương trình sẽ chì giữ lại 1 dòng theo ngầm định và xoá các dòng hạch toán hiện có.